Jurimetrics and its application on the Courts of Accounts: Analysis of one Study of the Federal Court of Accounts (TCU)

RESUMO

O objeto deste trabalho é a aplicação da Jurimetria aos Tribunais de Contas. Jurimetria é a utilização de métodos quantitativos em Direito. O objetivo geral do estudo é demonstrar que o uso da Jurimetria pode levar os Tribunais de Contas a melhorar seu desempenho. A técnica usada no trabalho foi a pesquisa bibliográfica. O conceito de Jurimetria é apresentado, assim como suas características e vantagens. Em seguida, são apresentados casos de sucesso de aplicação da Jurimetria no Brasil. A pesquisa bibliográfica resultou num único estudo, que aplica técnicas estatísticas aos dados da jurisprudência do TCU. Da análise do resultado conclui-se que a aplicação da Jurimetria aos Tribunais de Contas provavelmente conduzirá à melhoria no seu desempenho, o que demonstra que a hipótese inicial é verdadeira. Conclui-se recomendando que os Tribunais de Contas passem a utilizar e a aplicar a Jurimetria.

Palavras chave: Jurimetria. Tribunais de Contas. Métodos Quantitativos. Tribunal de Contas da União. TCU.

ABSTRACT

The object of this work is the application of Jurimetrics on the Courts of Accounts. Jurimetrics is the use of quantitative methods in law. The main purpose of the study is to demonstrate that the use of Jurimetrics can lead the Courts of Accounts to improve their performance. The technique used in the work was bibliographic research. The concept of Jurimetrics is presented, as well as its characteristics and advantages. The following are cases of successful application of Jurimetrics in Brazil. The bibliographic research resulted in a single study, which applies statistical techniques to data from TCU jurisprudence. From the analysis of the result it is concluded that the application of Jurimetrics by the Courts of Accounts will probably lead to an improvement in their performance, which shows that the initial hypothesis is true. It concludes by recommending that the Courts of Accounts apply the Jurimetrics.

Keywords: Jurimetrics. Courts of Accounts. Quantitative Methods. Federal Court of Accounts. TCU.

1 INTRODUÇÃO.

O crescente interesse de profissionais e estudiosos do Direito pelo desenvolvimento de trabalhos empíricos, como exemplificadamente demonstra a Revista de Estudos Empíricos em Direito (REED), a recente criação de linhas de pesquisas universitárias voltadas à utilização desta metodologia, como o Centro de Pesquisa Jurídica Aplicada da Fundação Getúlio Vargas em São Paulo (FGV Direito SP), ou, ainda, a realização de pesquisas pelos Tribunais Judiciários para produção de dados sobre a sua própria atuação, tem indicado que, atualmente, transita-se para a modificação do paradigma científico que dominou a tradição jurídica ocidental desde os tempos romanos. Se, desde a referida época romana, era comum que as opiniões de celebres juristas gozassem de autoridade e força obrigatória de lei, o que culmina, ainda hoje, numa estratégia profissional de utilização daquilo que se convencionou denominar de “argumentos de autoridade” (OLIVEIRA, p. 7), ou também se pode afirmar que influencia a técnica realização de pesquisas jurídicas, as quais, basicamente, consistem na revisão bibliográfica de obras clássicas, com alguma citação exemplificativa ou de reforço da jurisprudência, hoje, a atividade jurídica profissional e acadêmica reflete a aspiração de examinar as consequências da aplicação da lei ao caso concreto, do impacto de decisões judiciais ou de outras instâncias julgadoras no contexto da sociedade.

É possível assegurar que essa tendência segue um fenômeno observável em toda parte: não apenas nos Estados Unidos, onde se originou por influência do desenvolvimento de estudos do realismo jurídico, mas também para a Europa Continental, para onde se espalhou. Isso porque não apenas a atividade profissional da área jurídica tem requerido a realização de estudos pragmáticos para a aplicação de leis, mas também a produção acadêmica em direito tem crescentemente utilizado o método prevalente em outras ciências naturais e sociais, conferindo maior ênfase à formulação de teorias falseáveis e ao desenvolvimento de estudos empíricos e experimentais aptos a testa-las (PARGENDLER, SALAMA, 2013, p. 97).

No contexto das referidas análises empíricas que avançam na área jurídica, apresenta-se um dos aspectos do presente trabalho, que é a Jurimetria. Em síntese, ela pode ser definida como a aplicação de métodos quantitativos ao Direito. Observa-se que a Economia, ciência social aplicada, como o Direito, experimentou um enorme avanço com a introdução de métodos quantitativos (Econometria) e, por isso, entende-se que o Direito pode, também, experimentar um grande avanço com o uso da Jurimetria.

De modo mais específico, o objeto deste estudo é a aplicação da Jurimetria aos Tribunais de Contas. A hipótese é que o seu uso melhora o desempenho dos Tribunais de Contas, além de contribuir para a segurança jurídica e accountability.

A aplicação da Jurimetria aos Tribunais de Contas também se encaixa na conjuntura de pesquisa jurídica que se debruça sobre o controle da Administração Pública brasileira. Em tempos recentes, observa-se que despontam trabalhos de pesquisas jurídicas empíricas voltadas a análise do desempenho das Cortes de Contas. Nessa perspectiva, pode-se citar o “Observatório de Controle da Administração Pública”, coordenado pelo Professor Titular Floriano de Azevedo Marques Neto e formado por alunos de graduação e pós-graduação da Universidade de São Paulo, que investigou aspectos do Tribunal de Contas da União sobre a estrutura e o funcionamento das Agências Reguladoras. Também nessa lógica apresenta-se o “Observatório do Tribunal de Contas da União”, formado por pesquisadores da FGV Direito SP e da associação denominada Sociedade Brasileira de Direito Público – SBDP, visando, com enfoque de pesquisa mais amplo, sistematizar normas, decisões de controladores e textos jurídicos relevantes a tal objeto de estudo. A utilização da Jurimetria, neste aspecto, consistiu na aplicação de um método apurado para aprimorar e contribuir para a referida investigação, na medida em que permite a utilização de técnicas diferenciadas de pesquisa, como a estatística descritiva ou inferencial ou regressões lineares.

A metodologia usada neste trabalho é a pesquisa bibliográfica. O objetivo geral deste estudo é demonstrar que uso da Jurimetria melhora o desempenho dos Tribunais de Contas. Os objetivos específicos deste trabalho são apresentar o conceito de Jurimetria, investigar a sua aplicação no Brasil e o seu emprego aos Tribunais de Contas. Este estudo se justifica na medida em que a sociedade tem cobrado um melhor desempenho do sistema judiciário em geral e dos Tribunais de Contas, em particular, como indicam os grupos de pesquisa acima delineados.

2 O QUE É JURIMETRIA?

A atividade jurídica tem cada vez mais inclinado o seu olhar para a matemática. Conhecer os números para discernir qual é a jurisprudência majoritária virou uma estratégia processual para um bom advogado, que não pode mais ficar alheio à identificação de tendências para montar seu plano de atuação e argumentação. Do mesmo modo, o recurso à matemática para avaliação do impacto de determinadas decisões apresenta fundamental importância para julgadores que, atualmente, para além da exigência legal constante no artigo 20 do Decreto-Lei nº 4.657/42 (Lei de Introdução às Normas do Direito Brasileiro), necessitam identificar prováveis consequências fáticas decorrente da aplicação de atos normativos, até para que suas decisões tornem-se efetivas e equânimes.

Oficialmente, a Jurimetria tem início nos Estados Unidos, identificando-se a utilização do termo pela primeira vez na literatura jurídica em 1949, no artigo intitulado Jurimetrics, The Next Step Forward, publicado no periódico Minnesota Law Review, de autoria de Lee Loevinger. Loevinger é considerado o pai da Jurimetria e publicou, posteriormente, outros dois artigos em que desenvolve maiores reflexões a respeito do tema, quais sejam o ensaio Jurimetrics: Science and prediction in the field of law, escrito em 1961, e também Jurimetrics: the methodology of legal inquiry, de 1963 (LOEVINGER, 1949, 1961, 1963).

Sua visão apontava para a importância científica e, especificamente, dos métodos estatísticos para advogados, de modo que para ele o conhecimento da lei poderia ser melhor compreendido por meio da observação, que da especulação. Sua proposta consistiu no primeiro passo no sentido de se aplicar a então nova ferramenta tecnológica da computação eletrônica ao campo jurídico. No entanto, insistia numa forma determinista do conhecimento, segundo o qual a incerteza do direito minaria os fundamentos para a construção de um conhecimento verdadeiro.

Outros pesquisadores, posteriormente, se dedicaram ao estudo da Jurimetria, contribuindo para refinar a sua definição e difundir a sua prática. Nessa linha foram desenvolvidos estudos recentes por Mulder, Noortwijk e Combrink-Kuiters (2010), que propuseram um conceito de Jurimetria que implica, de maneira mais simples, no uso da matemática para análise de decisões para explicar e predizer o comportamento dos indivíduos julgadores. Para os autores, a Jurimetria pode ser compreendida como uma forma de estudo empírico da forma, do significado e do pragmatismo (e da relação entre eles), das demandas e autorizações das questões do Estado, com o auxilio de modelos matemáticos e com o uso do individualismo como paradigma para explicar e predizer o comportamento humano, especialmente a racionalidade. No Brasil também tem se difundido o estudo e a aplicação da Jurimetria, conforme se mencionará adiante neste trabalho.

Por certo que, do ponto de vista teórico, sem adentrar neste momento na profundidade dos debates conceituais sobre o tema, há certa conformidade no sentido de que a Jurimetria consiste na aplicação de técnicas quantitativas da Estatística para o Direito. Para Yeung (2017), que adota uma visão bastante abrangente do tema e apresenta exemplos de métodos jurimétricos aplicados as decisões judiciais, qualquer estudo jurídico que se valha de dados coletados empiricamente e cuja análise se baseie de alguma forma em conceitos estatísticos, pode ser considerado um exemplo de trabalho jurimétrico.

Na realidade, o método se vale de teorias probabilísticas para tentar explicar a frequência com que determinados eventos ocorrem no mundo jurídico. Seus resultados permitem não apenas o mapeamento das situações decorrentes da aplicação de normas jurídicas, mas também propiciam a identificação das variáveis que influenciam no aspecto decisório, revelando, conforme aplicada, o tempo estimado para a tomada de decisões, além dos resultados possíveis que serão adotados.

Seu próprio escopo permite conhecer o fenômeno jurídico como um fato social e, ao possibilitar que se faça uma associação entre o que ocorre no mundo e a probabilidade do que irá acontecer, viabiliza também interferências e mudanças pelos operadores do Direito. Em verdade, a Jurimetria observa o fenômeno jurídico considerando os seus efeitos práticos para, então, produzido o mapeamento da situação pela qual o Direito vem sendo aplicado, permitir a intervenção dos seus operadores, afinal, ninguém transforma aquilo que ignora.

A Jurimetria proporciona olhar o Direito por outro ângulo, ou seja, não pelo viés relativo ao que diz a lei ou a doutrina, quais são as hipóteses que são disciplinadas pela norma e quais são os exemplos dos pronunciamentos jurisprudenciais relativos à sua aplicação. Esses são aspectos comumente manuseados em outra época do fenômeno jurídico, quando bastava o ferramental erudito para o convencimento do julgador, como, por exemplo, o uso de citações e o domínio dos códigos.

Atualmente, o fácil acesso às informações por meio da Internet, na qual se pode fazer a busca por diversas citações, julgados, implica, certamente, o repensar da forma pela qual atuam os agentes da área jurídica, pois não podem mais ficar presos a retórica eloquente ou a palpites intuitivos para formulação de suas estratégias de ação ou para produção de suas decisões, sendo indispensável o amplo conhecimento da realidade prática.

Com efeito, conforme as palavras do presidente da Associação Brasileira de Jurimetria (ABJ), Marcelo Guedes Nunes, ela objetiva entender como a ordem jurídica funciona na prática, tendo como finalidade investigar a relação entre os planos do ordenamento e do coordenamento, conhecer as realidades do Poder Judiciário e da prática jurídica, estudar os resultados da aplicação do Direito pelos tribunais, analisar os diferentes graus de aderência das leis e compreender as situações em que elas deixam de ser aplicadas (NUNES, 2016).

Segundo Nunes (2016), a ordem jurídica é resultado da soma do ordenamento e do coordenamento jurídicos. O plano do ordenamento se caracteriza por ser abstrato, pois suas normas não fazem referência a condutas situadas no tempo e no espaço; sistematizador, por operar um mecanismo de controle de consistência interna; e hierárquico, já que as normas estão organizadas de acordo com uma ordem de superioridade. Já o coordenamento jurídico se caracteriza por ser concreto, pois suas normas fazem referência a situações no tempo e no espaço; assistemático, por não operar um mecanismo de controle de consistência; e autárquico, porque as normas se encontram todas no mesmo plano e não estão organizadas de acordo com uma ordem de superioridade. Usualmente, o ordenamento tem origem legislativa e o coordenamento tem origem judiciária.

Utilizar a Jurimetria não se trata de formar dados para utilização em caráter pessoal, a fim de perfilar, por exemplo, as feições dos juízes a partir de suas decisões, identificando seus aspectos pessoais e o modo pelo qual tomam decisões, até porque o magistrado não está vinculado ao perfil que lhe foi traçado. Esse parece ter sido o argumento utilizado pelos franceses para a edição da Lei n. 222 de 2019, de 23 de março de 2019, que promoveu a reforma da justiça francesa enfraquecendo a utilização da Jurimetria no país (BECKER; BRÍGIDO, 2019).

Ela consiste em instrumento diverso, com vistas a incentivar a transparência e a previsibilidade da atividade estatal, por meio da criação de um banco de dados que proporcione acesso qualificado de informações decisórias pelos interessados, auxiliando no conhecimento de determinadas práticas deliberativas e proporcionando parâmetros mais claros para definir se

continuam com suas atividades daquela forma ou se mudam de postura. Também pode colaborar, ainda, para a atuação dos próprios órgãos decisórios, oportunizando que dominem e levem em consideração os reflexos de seus julgados na hora de tomar certa medida.

Além disso, a Jurimetria é hoje imprescindível perante a imensa massa de julgamentos proferidos pelos órgãos decisórios, especialmente no Brasil. Considere-se, por exemplo, o Tribunal de Contas da União, que chega a proferir, considerando Plenário e Câmaras, aproximadamente, de 24.000 a 30.000 acórdãos por ano (BRASIL, 2018). Somente um estudo jurimétrico possibilita conhecer a jurisprudência majoritária ou minoritária, ou, ainda, as tendências jurisprudenciais deste órgão.

Por isso ela se caracteriza como um importante mecanismo para garantir segurança jurídica e accountability dos órgãos que a utilizam, na medida em que serve como ferramenta para o recebimento de informações sobre o comportamento de agentes públicos ou a necessidade de maiores justificações decisórias. Ela pode, ainda, ser considerada como um importante instrumento jurídico para garantir accountability no Poder Judiciário, seja ele de natureza jurídico-decisional ou comportamental. No primeiro aspecto, se refere à possibilidade de requerer informações ou justificações dos magistrados pelas decisões judiciais, já quanto ao segundo aspecto, ela pode estimular e aprimorar o recebimento de indicações ou justificações sobre o comportamento dos magistrados (honestidade, produtividade, etc.) (BECKER; BRÍGIDO, 2019).

3 A APLICAÇÃO DA JURIMETRIA NO BRASIL.

A Jurimetria tem aliado diversos pilares do conhecimento, como a estatística, a tecnologia e o conhecimento jurídico, de forma a possibilitar a adoção de estratégias racionais na seara jurídica, baseada em evidências plausíveis de ocorrência dos eventos.

Ao auxiliar a gerar dados quantitativos, ela pode ser utilizada em diversos âmbitos do trabalho jurídico, tanto para aqueles que atuam perante os tribunais, quanto para os gestores desses órgãos. Também do ponto de vista acadêmico, desenvolve-se no Brasil, de modo contemporâneo, estudos que envolvem a concepção teórica e a prática jurimétrica.

Na perspectiva acadêmica, observa-se que o tema da Jurimetria foi abordado, inicialmente, em 1973, por um professor italiano com grande afeição ao Brasil: Mario Losano. Para Losano (1973 apud Nunes, 2016), que tinha obra publicada analisando as relações entre informática e direito, intitulada Giuscibernetica, não caberia a utilização da estatística para o Direito, tanto em razão de rejeitar a ideia de quantificação do Direito, quanto pela impossibilidade de prever o comportamento dos tribunais dada a natureza voluntarista do próprio julgador.

Outros debates teóricos e experiências práticas entre acadêmicos vêm sendo realizados no país. Os professores Felipe Chiarello de Souza Pinto e Daniel Francisco Nagao Menezes (2014), além de artigos, nos quais, dentre outros, buscaram realizar uma revisão da bibliografia internacional e nacional sobre a Jurimetria, também discutiram e propuseram a formalização do seu conceito. Além disso, promoveram e participaram de pesquisas no âmbito da Universidade Presbiteriana Mackenzie, no período de 2014 e 2015, relatando a sua aplicação no Brasil (PINTO, 2014).

Marcia Milena Pivatto Serra (2013), professora e pesquisadora com ampla formação em estatística e métodos quantitativos, igualmente se dedicou ao tema e trabalhou a construção de banco de dados, exemplificando em ensaio específico como poderia ser utilizada a estatística descritiva como ferramenta da Jurimetria.

Cassio Modenesi Barbosa (2016), professor e juiz de direito, igualmente realizou estudos atuais sobre a matéria, destacando a aplicação jurimétrica na organização dos cartórios

judiciais para permitir o alcance das metas quantitativas impostas pelo Conselho Nacional de Justiça (CNJ).

Marcelo Guedes Nunes, advogado, professor e fundador da Associação Brasileira de Jurimetria (ABJ), que realiza pesquisas que aplicam a Jurimetria em diversos segmentos da área jurídica, também desenvolve trabalhos acadêmicos na linha de sua tese de doutoramento, que abordou de forma ampla os vários aspectos que envolvem o assunto (NUNES, 2016).

Ainda cabe mencionar os trabalhos desenvolvidos por Zabala e Silveira (2014), os quais, além de apresentarem em estudo exemplos de caráter teórico e aplicado dos métodos quantitativos em questões legais, ministram cursos específicos na área, como na Escola Superior da Magistratura Federal no Rio Grande do Sul.

Luciana Yeung, a seu turno, ilustra seu artigo com temas em que a Jurimetria foi aplicada na análise de decisões judiciais (2017), e, da mesma forma, encontra-se recente artigo elaborado pela advogada Karina Reis Moacyr (2019), que trabalha tanto o conceito de Jurimetria, quanto exemplifica a sua utilização nas atividades dos advogados.

No aspecto prático, a Jurimetria pode foi utilizada em diversos segmentos jurídicos. No Poder Judiciário, ela já serviu para distinguir quais são as tendências decisórias, identificando como tem sido aplicada a legislação na prática, permitindo realizar a avaliação dos impactos da atuação do Poder Judiciário em determinados assuntos.

Destaque-se que no âmbito dos tribunais, a formação de um banco de dados e o processamento das informações por meio da utilização da tecnologia tem possibilitado avaliar o desempenho de tribunais judiciais brasileiros. Desde 2004 o Conselho Nacional de Justiça (CNJ) publica relatórios denominados Justiça em Números (CONSELHO NACIONAL DE JUSTIÇA, 2019), em que constam dados apurados sobre a prestação dos serviços judiciais, considerando, por exemplo, a avaliação da estrutura do Poder Judiciário, tanto em relação aos seus recursos financeiros quanto humanos, o grau de litigiosidade das diversas áreas jurídicas e o seu crescimento, o tempo médio para julgamento de processos, a produtividade, o grau de recorribilidade das decisões, o impacto da informatização no processo decisório, os gargalos para a finalização de determinadas ações judiciais, como as execuções fiscais, os índices de conciliação, o tempo de tramitação dos processos, as demandas mais recorrentes.

Esses dados permitem aos gestores dos tribunais a direção menos aleatória da prestação dos serviços judiciais, condensando informações que normalmente ou não estão estruturadas ou estão pulverizadas no ambiente operacional, o que tem facilitado a adoção de medidas para a identificação de soluções para os problemas.

Exemplo interessante e particularmente sensível em que foi utilizada a Jurimetria refere-se às contribuições das pesquisas realizadas pela Associação Brasileira de Jurimetria (ABJ) para o aprimoramento do sistema de adoção no Brasil, a pedido do Conselho Nacional de Justiça em 2015.

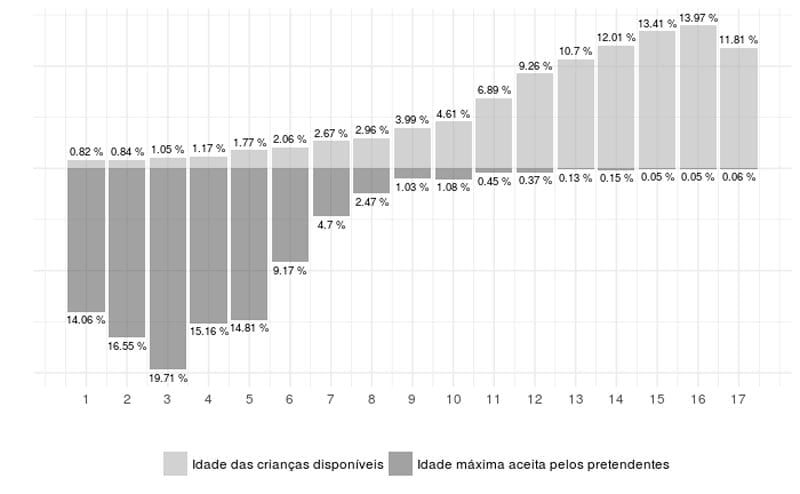

O gráfico da Figura 1, produzido com dados do Cadastro Nacional de Adoção (CNA) e do Cadastro Nacional de Crianças Acolhidas (CNCA) e dos Tribunais de Justiça em 2014, demonstrava que havia crianças disponíveis para a adoção no referido Cadastro, mas que o perfil de idade preferido pelos pretendentes era diverso, ensejando pouca conexão entre crianças e pretendentes conforme o progresso da idade das crianças.

Essa falta de ligação de um conjunto de crianças a uma família que poderia iniciar um processo de adoção indicava que não havia um matching adequado para a adoção feito pelo CNA, não apenas porque, considerando unicamente o aspecto da idade, as crianças já entravam com idade avançada no cadastro e, deste modo, apresentavam baixa probabilidade de serem adotadas, já que a preferência dos pretendentes era de crianças com até 6 anos de idade, mas também porque o processo de adoção era burocrático.

Foram, então, analisados os entraves legais, administrativos e judiciais relacionados aos processos judiciais de adoção, incluindo tanto o processo de destituição do poder familiar quanto o processo de adoção propriamente dito.

Figura 1 – Idade das crianças disponíveis no CNA e idades que os pretendentes aceitam.

Foram, então, analisados os entraves legais, administrativos e judiciais relacionados aos processos judiciais de adoção, incluindo tanto o processo de destituição do poder familiar quanto o processo de adoção propriamente dito.

Entre outros achados, as evidências empíricas identificaram que os entraves encontrados no processo para destituição do poder familiar desaceleravam o seu curso, especialmente a demora decorrente da tentativa de esgotar os meios para citação dos pais que, em geral, não apresentam endereços certos, não trabalhavam, entre outras dificuldades. A efetivação da garantia aos direitos à ampla defesa e a um devido processo legal dos pais aumentavam a idade das crianças que se encontravam no sistema e, ao final, conduziam a uma faixa etária de quase “inadotabilidade” dessas crianças.

Um estudo de simulação indicou que a redução da média da idade de cadastro das crianças no sistema em um ano, elevava significativamente a chance de aumentar o número de crianças que poderiam ser adotadas.

A evidenciação dessa situação por meio dos dados apurados, aliada a opinião de especialistas, permitiu a formulação de proposições para mudanças administrativas, legislativas e tecnológicas de forma a garantir maior celeridade nos processos de adoção, diminuindo agentes causadores do elevado número de crianças com idade avançada no Cadastro Nacional de Adoção.

Por isso, houve um capítulo de propostas decorrente da referida pesquisa que poderia ajudar na celeridade processual, no acompanhamento de crianças em risco e na melhora da estrutura das varas judiciais. A pesquisa resultou concretamente no Projeto de Lei 5.860/2016,

que foi sancionado em 22/11/2017, resultando na Lei 13.509/2017, que agilizou os procedimentos relacionados à destituição do poder familiar e à adoção de crianças e adolescentes, alterando o Estatuto da Criança e do Adolescente (ECA) e a Consolidação das Leis Trabalhistas (CLT) (ASSOCIAÇÃO BRASILEIRA DE JURIMETRIA, 2019).

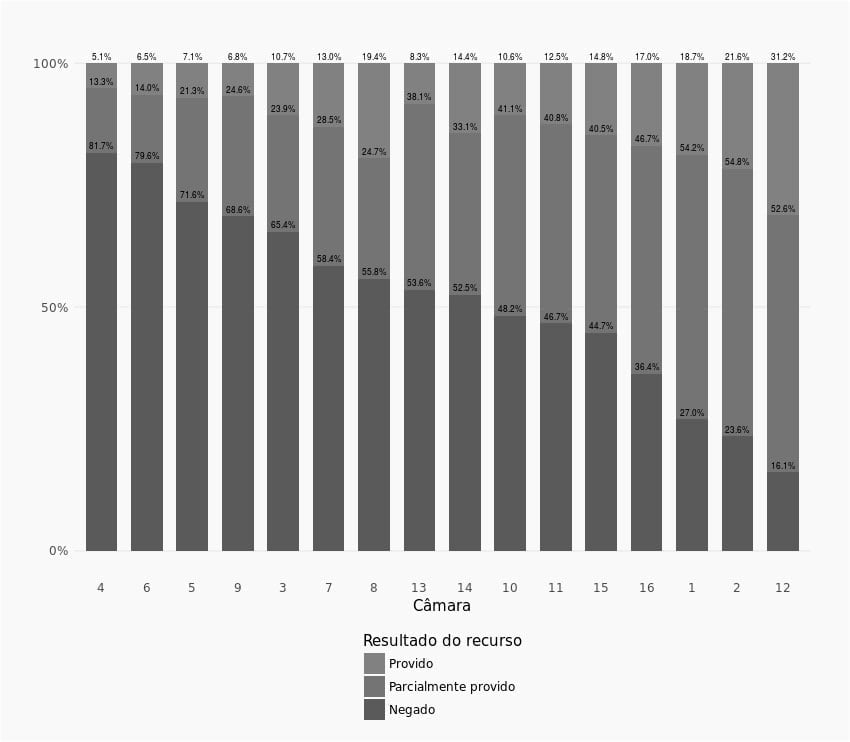

Outra importante pesquisa que também foi realizada pela ABJ e que demonstra a importância da utilização e análise dos dados estatísticos para qualificar o debate jurídico em determinados temas refere-se à investigação acerca das taxas de reforma de decisões em matéria penal, tendo como foco de pesquisa as câmaras criminais do Tribunal de Justiça do Estado de São Paulo (TJSP) no ano de 2014.

Com o intuito de aprimorar o debate acerca da discussão relativa à demora processual que levaria a impunidade em razão da prática de ilícitos penais, a pesquisa analisou 157.379 acórdãos proferidos pelas 16 câmaras criminas e câmaras extraordinárias do TJSP e concluiu por um resultado perturbador, pois quando comparados os resultados dos recursos de apelação entre essas câmaras, restou demonstrada uma variação muito elevada entre elas, com taxas de recursos negados indo de 16% até 81%, conforme demonstra o gráfico da Figura 2:

Essa variação não era devida a diferenças de tipos processuais segundo o assunto, mas a duas hipóteses que poderiam ser preocupantes: ou a distribuição dos recursos nas câmaras não seria aleatória ou existiria uma grande discrepância na atuação dos magistrados, sendo que em ambas as situações haveria uma enorme insegurança jurídica, pois para casos semelhantes estariam sendo proferidas decisões bastante discrepantes, em que alguns réus restariam condenados e outros não, considerando crimes semelhantes (NUNES; TRECENTI, 2015).

Figura 2 – Reformas de decisão nas câmaras de direito criminal em São Paulo.

Além de auxiliar no debate de questões jurídicas relevantes e que, muitas vezes, limita-se a um debate apenas teórico ou principiológico de opiniões, a Jurimetria também auxiliou na especialização da justiça e no aumento da qualidade das decisões judiciárias.

Uma das mais recentes alterações decorrentes de estudos baseados em estatística aplicada ao Direito também resultou na criação da 1ª e 2ª varas empresariais e de conflitos relacionados à arbitragem pelo Tribunal de Justiça de São Paulo. Pelo estudo realizado pela ABJ e pelo Instituto dos Advogados de São Paulo (ASSOCIAÇÃO BRASILEIRA DE JURIMETRIA, 2016), identificou-se que 30% dos processos empresariais distribuídos entre 2013 e 2016 foram subnotificados devido ao mau uso das tabelas processuais unificadas do CNJ (as tabelas processuais do CNJ, aplicadas ao Poder Judiciário, objetivam a padronização e uniformização taxonômica e terminológica de classes, assuntos e movimentação processuais no âmbito da Justiça Estadual, Federal, do Trabalho e do Superior Tribunal de Justiça, a serem empregadas em sistemas processuais, auxiliando na coleta de dados estatísticos do Poder Judiciário), além de ter sido constatado que processos de direito empresarial tomam o dobro do tempo dos magistrados até serem concluídos e, por sua vez, processos de recuperação judicial tomam o triplo do tempo dos magistrados até serem concluídos.

Essa pesquisa levou a Corregedoria Geral de Justiça do Tribunal a propor a criação das varas especializadas, as quais, após um ano e meio de funcionamento, levaram a um aumento

substancial de disputas distribuídas envolvendo, especialmente, questões empresariais. O aumento, equivalente a 84% em relação aos três anos anteriores, por razões lógicas, tornou-se um claro indicativo do sucesso das varas criadas e resultou do reconhecimento da qualidade do serviço judicial, tanto pelos advogados especializados quanto pelo mercado (CALÇAS; NUNES, 2019).

Na seara do Poder Executivo, a Jurimetria pode auxiliar na avaliação dos efeitos de políticas públicas e no processo de elaboração normativa a ser realizada, por exemplo, por órgãos de regulação setoriais (Agências Reguladoras, por exemplo, já que desde a edição da Lei Federal n. 13.848, de 25 de junho de 2019, elas deverão realizar a Análise de Impacto Regulatório, que conterá informações e dados sobre os possíveis efeitos do ato normativo). Marcelo Guedes Nunes destaca que uma entidade ou grupo de trabalho que realizasse uma avaliação independente de uma política regulatória poderia auxiliar na análise e apreciação dos resultados produzidos pela ação governamental em determinadas áreas (NUNES; RAMOS, 2018).

No âmbito do Poder Legislativo, a realização de análises de impacto dos atos normativos, viabiliza não apenas a realização de um juízo de previsibilidade sobre determinadas escolhas, mas também pode indicar se as normas criadas apresentaram eficácia e/ou aplicabilidade ou não. Os estudos empíricos nesta seara permitem investigar grandes populações e identificar relações de associação e causalidade de eventos, superar debates legislativos baseados exclusivamente em experiências pessoais e conceitos teoréticos dos operadores do direito, diagnosticar com maior precisão os problemas que justificam a movimentação da máquina legislativa, além de demonstrarem onde existe hiper e onde existe hiporregulação, isto é, em que campos já há intervenção normativa excessiva do Estado e onde, de outro lado, existe uma carência dessa intervenção, além de indicar outros aspectos, como a avaliação dos resultados das transições de regimes ou de cumprimento das metas preestabelecidas pelo Legislativo (NUNES; PEREIRA, 2013).

A Jurimetria também tem auxiliado a gestão da carteira processual pelos órgãos de controladoria jurídica existentes em escritórios de advocacia ou em departamentos jurídicos empresariais, setor este que atua dando todo o suporte ao âmbito técnico, de forma a garantir a efetividade, a qualidade, a segurança e agilidade nos serviços jurídicos, criando, fiscalizando e mantendo os procedimentos-padrão (MORO, 2019).

Para empresas o tema é particularmente importante, já que os seus departamentos jurídicos são considerados uma unidade de negócios “como os demais”, precisando, por isso, gerar resultados, indicadores, apresentar valores, etc. Como menciona Leonardo Barém Leite, advogado especializado em negócios e em advocacia corporativa, os números podem indicar as chances de sucesso nas demandas, bem como auxiliar a estimar o impacto das questões e dos riscos nos balanços e nos projetos. As tendências indicadas pela Jurimetria, com base na análise de precedentes e da jurisprudência, facilitarão a avaliação, com menores chances de erro, das atitudes a serem adotadas em cada situação, oportunizando a definição de melhores estratégias (LEITE, 2018).

O Ministério Público também tem utilizado a Jurimetria para análise de dados sobre delitos relacionados a tráfico de drogas e crimes contra a Administração Pública (SÃO PAULO, 2019). Recentemente o Ministério Público do Estado de São Paulo renovou um convênio mantido com a Associação Brasileira de Jurimetria para aprofundar análises estatísticas sobre estes delitos, com vistas a identificar quando, de que forma e quem são as pessoas envolvidas na sua prática, as razões pelas quais eles ocorrem em determinada localidade, permitindo ao Promotor de Justiça atuar mediante outro paradigma, em conjunto com promotorias não criminais e setores do Ministério Público. O estudo é particularmente interessante em função da Lei de Drogas n. 11.343 de 2006 não definir de forma clara o que é tráfico de drogas (artigo 33) e o que é porte de drogas (artigo 28), dificultando saber quando uma pessoa poderá ser processada pelo crime hediondo de tráfico ou não (CARVALHO, 2019). A análise jurimétrica da base de dados de ocorrências registradas pela Secretaria da Segurança Pública do Estado de São Paulo dos anos de 2012 a 2017 identificou divergências na classificação dos crimes feita por delegados e promotores de situações fáticas em que as pessoas foram apreendidas com a mesma quantidade de drogas. Essa constatação poderá subsidiar o Supremo Tribunal Federal a avaliar a constitucionalidade ou não do artigo 28 da Lei Antidrogas, de forma a estabelecer a clareza e a densidade normativa do dispositivo legal ou a sua forma adequada de interpretação, com vistas a evitar uma discricionariedade excessiva de delegados, promotores e magistrados para definir quem é o usuário e quem é o traficante (FALCÃO; FREITAS, 2019).

4 MÉTODO.

Esta pesquisa tem um caráter exploratório. O método usado neste trabalho foi a pesquisa bibliográfica sistemática. Como o objeto deste trabalho é aplicação da Jurimetria aos Tribunais de Contas foi realizada uma pesquisa bibliográfica usando a palavra jurimetria e as expressões tribunal de contas, tribunais de contas e a sigla TCU unidas pelo operador booleano AND, uma vez que o objetivo era selecionar os trabalhos que contivessem a palavra e uma das expressões ou sigla, e não apenas um deles (jurimetria AND tribunal de contas, jurimetria AND tribunais de contas e jurimetria AND TCU). Da mesma forma foram realizadas pesquisas em língua espanhola com a palavra jurimetria e as expressões tribunal de cuentas e tribunales de cuentas. Também foram realizadas pesquisas em língua inglesa com a palavra jurimetrics e as expressões court of account e courts of accounts. As pesquisa foram realizadas nos bancos de dados e revistas eletrônicas de acesso aberto Scientific Eletronic Library on Line (Scielo), Portal de Periódicos CAPES/MEC, no dia 22 de agosto de 2019 em português e espanhol e em 6 de janeiro de 2020 nas três línguas. Também foram realizadas pesquisas na Biblioteca Digital Brasileira de Teses e Dissertações (BDTD), em português, e no Open Acess Thesis e Dissertations (OATD), em inglês, também em 6 de janeiro de 2020. Todas estas pesquisas não apresentaram nenhum resultado. Também foi pesquisada a base de dados do Google Acadêmico que, além de artigos, contem livros, no dia 22 de agosto de 2019. Como esta base não possibilita o uso de operadores booleanos foi feita uma pesquisa com as palavras jurimetria, tribunais, de e contas e outra com jurimetria e TCU. A base Google Acadêmico apresentou quatro resultados para a primeira pesquisa e 15 resultados para a segunda. Da leitura dos resumos dos estudos destes resultados apenas um trabalho, presente nas duas combinações, atende aos propósitos desta pesquisa (OLIVEIRA, 2016).

5 RESULTADO: A JURIMETRIA E OS TRIBUNAIS DE CONTAS.

Foi encontrado apenas um trabalho na literatura que trata da aplicação da Jurimetria aos Tribunais de Contas. Oliveira (2016) estudou as tomadas de contas especiais (TCE) feitas pelo Tribunal de Contas da União (TCU). As TCEs podem ser instauradas quando ocorrem irregularidades na prestação de contas de gestores de recursos públicos, com a finalidade de esclarecer os fatos, identificar os responsáveis e quantificar o prejuízo aos cofres públicos. O TCU é o responsável por julgar e aplicar as sanções previstas na Lei Orgânica do Tribunal de Contas da União (Lei Federal 8.443 de 1.992). Oliveira (2016) estudou a aplicação dos artigos 56 ao 61 da referida lei, que trata de multas e sanções, fazendo uso da Estatística Inferencial.

Correa (2003) define Estatística Inferencial: como o “processo de se obter informações sobre uma população a partir de resultados observados na amostra”.

Oliveira (2016) selecionou duas amostras aleatórias de 371 nomes cada de uma lista de 10.572 condenados pelo TCU no julgamento de contas irregulares. O tamanho da amostra foi calculado para assegurar um nível de confiança de 95% nas inferências estatísticas.

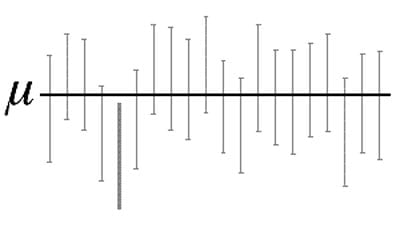

SUPORTE AO MINITAB 19 (2019) define nível de confiança:

O nível de confiança representa a porcentagem de intervalos que iriam incluir o parâmetro populacional se você reunisse amostras da mesma população, repetidas vezes. Um nível de confiança de 95% normalmente funciona bem. Isso indica que, se você tiver coletado uma centena de amostras, e tiver calculado 95% de intervalos de confiança, você esperaria que aproximadamente 95 dos intervalos contivesse o parâmetro populacional […]

A Figura 3 abaixo ilustra o conceito de nível de confiança.

A linha horizontal confiança representa o valor fixo da média desconhecida da população. Os intervalos de confiança verticais sobrepostos à linha horizontal contêm o valor da média da população. O intervalo de confiança totalmente abaixo da linha horizontal não contém esse valor. Um nível de confiança de 95% indica que 19 em 20 amostras (95%) da mesma população produzem intervalos de confiança contendo o parâmetro da população (SUPORTE AO MINITAB 19, 2019).

Correa (2003, p. 97) define intervalo de confiança:

A estimação por pontos de um parâmetro não possui uma medida do possível erro cometido na estimação, daí surge a ideia de construir os intervalos de confiança, que são baseados na distribuição amostral do estimador pontual.

Uma maneira de expressar a precisão da estimação é estabelecer limites que, com certa probabilidade, incluam o verdadeiro valor do parâmetro da população. Esses limites são chamados “limites de confiança”: determinam um intervalo de confiança, no qual deverá estar o verdadeiro valor do parâmetro. Logo, a estimação por intervalo consiste na fixação de dois valores tais que (1 – α) seja a probabilidade de que o intervalo, por eles determinado, contenha o verdadeiro valor do parâmetro.

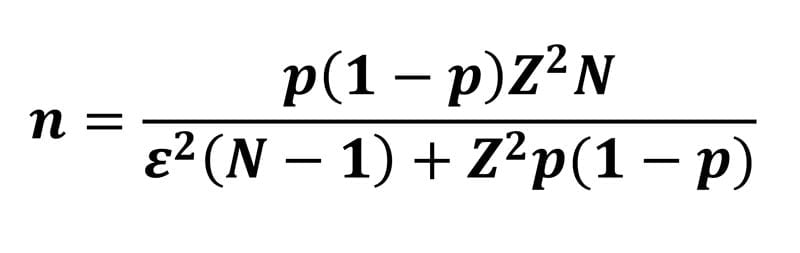

O cálculo do tamanho da amostra foi feito de acordo com a fórmula da Figura 4:

Onde:

n: tamanho da amostra;

p: proporção esperada;

Z: Valor da distribuição normal para determinado nível de confiança;

N: tamanho da população;

ε: tamanho do intervalo de confiança (margem de erro).

No estudo de Oliveira (2016) os valores são os seguintes:

p = 0,5

Z= 1,96 (para nível de confiança de 95%)

N = 10.572

ε = 0,05

O resultado obtido aplicando a equação da Figura 4 foi n = 371.

Conforme Agranonik e Hirakata (2011) quando não existem proporções esperadas encontradas na literatura ou não foram realizados estudos piloto para estimar proporções, o que é o caso do estudo de Oliveira (2016), a solução para o problema é supor que p=0,5 (50%), o que leva a um valor da amostra a favor da segurança.

O estudo foi dividido em duas partes. Na primeira foi usada a Estatística Inferencial para descrever as características gerais dos processos, estimando proporções. Na segunda analisaram-se relações entre variáveis usando também a Inferência Estatística.

Na abordagem descritiva, Oliveira (2016) foca no artigo 16, inciso III, da referida lei, que se refere às irregularidades das contas, in verbis:

Art. 16. As contas serão julgadas:

I – regulares, quando expressarem, de forma clara e objetiva, a exatidão dos demonstrativos contábeis, a legalidade, a legitimidade e a economicidade dos atos de gestão do responsável;

II – regulares com ressalva, quando evidenciarem impropriedade ou qualquer outra falta de natureza formal de que não resulte dano ao Erário;

III – irregulares, quando comprovada qualquer das seguintes ocorrências:

- a) omissão no dever de prestar contas;

- b) prática de ato de gestão ilegal, ilegítimo, antieconômico, ou infração à norma legal ou regulamentar de natureza contábil, financeira, orçamentária, operacional ou patrimonial;

- c) dano ao Erário decorrente de ato de gestão ilegítimo ou antieconômico;

- d) desfalque ou desvio de dinheiros, bens ou valores públicos. (BRASIL, 1992)

A Tabela 1 mostra a frequência absoluta e porcentagem por motivo de instauração do TCE para amostra 1. A Tabela 1 mostra que a alínea “c” é a maior causa de instauração de TCEs com 28,6% dos casos. A alínea “b” vem logo atrás com 15,6% dos casos.

Pode-se observar que dos 13 motivos estudados apenas 2 representam 44,2% dos motivos de instauração de TCE, o que permite focar esforços para eliminar causas ou concentrar auditorias.

Tabela 1. Frequências absolutas e porcentagem por motivo de instauração da TCE, amostra 1.

| Motivo da Instauração da TCE | Frequência

Absoluta |

(%) |

| Falta de informação | 8 | 2,2 |

| Omissão no dever de prestar contas (alínea “a”) | 44 | 11,9 |

| Prática de ato de gestão ilegal, ilegítimo, antieconômico, ou infração à norma legal ou regulamentar de natureza contábil, financeira, orçamentária, operacional ou patrimonial (alínea “b”) | 58 | 15,6 |

| Dano ao erário decorrente de ato de gestão ilegítimo ou antieconômico (alínea “c”) | 106 | 28,6 |

| Desfalque ou desvio de dinheiros, bens ou valores públicos (alínea “d”) | 49 | 13,2 |

| Omissão no dever de prestar contas e dano ao erário

(alínea “a” e “c”) |

15 | 4,0 |

| Omissão no dever de prestar contas e Desfalque ou desvio de dinheiro (alínea “a” e “d”) | 1 | 0,3 |

| Prática de ato de gestão ilegal e Dano ao erário (alínea “b” e “c”) | 51 | 14,0 |

| Prática de ato de gestão ilegal e Desfalque ou desvio de dinheiro (alínea “b” e “d”) | 11 | 3,0 |

| Dano ao erário e Desfalque ou desvio (alínea “c” e “d”) | 12 | 3,2 |

| Omissão no dever de prestar contas, Prática de ato de gestão ilegal e Dano ao erário (alínea “a”, “b” e “c”) | 1 | 0,3 |

| Omissão no dever de prestar contas, Dano ao erário e Desfalque ou desvio de dinheiro (alínea “a”, “c” e “d”) | 1 | 0,3 |

| Prática de ato de gestão ilegal, Dano ao erário e Desfalque ou desvio de dinheiro (alínea “b”, “c” e “d”) | 6 | 1,6 |

| Omissão no dever de presta contas, Prática de ato de gestão ilegal, Dano ao erário e Desfalque ou desvio de dinheiro (alínea “a”, “b”, “c” e “d”) | 1 | 0,3 |

| Total | 371 | 100 |

Fonte: OLIVEIRA, 2016, p. 80

A Tabela 2 mostra a frequência absoluta e percentagem do cargo ou função do responsável pelas TCEs nas amostras 1 e 2. Pode-se observar da Tabela 2 que dos 10 cargos ou funções analisados, o Prefeito é responsável por 44,7% das TCEs na amostra 1 e por 41,2% das TCEs na 2. O trabalho de Jurimetria permite que o TCU concentre recursos de Auditoria na figura do Prefeito, aumentando a eficiência de seu trabalho.

Tabela 2. Frequência absoluta e percentagem do cargo ou função do responsável pelas TCEs nas amostras 1 e 2.

| Amostra 1 | Amostra 2 | |||

| Cargo ou Função do responsável | Frequência Absoluta | Porcentagem (%) | Frequência Absoluta | Porcentagem (%) |

| Falta de informação | 52 | 14,0 | 49 | 13,2 |

| Beneficiário de Fraude | 1 | 0,3 | 0 | 0 |

| Bolsista CNPQ ou CAPES | 7 | 1,9 | 12 | 3,2 |

| Funcionário | 7 | 1,9 | 8 | 2,2 |

| Gerente, Chefe ou Coordenador | 23 | 6,2 | 34 | 9,2 |

| Membro da Comissão de Licitação ou Fiscalização | 12 | 3,2 | 20 | 5,4 |

| Outros | 13 | 3,5 | 16 | 4,3 |

| Prefeito | 166 | 44,7 | 153 | 41,2 |

| Presidente ou Diretor | 39 | 10,5 | 47 | 12,7 |

| Secretário Estadual | 5 | 1,3 | 6 | 1,6 |

| Secretário Municipal | 14 | 3,8 | 9 | 2,4 |

| Servidor | 25 | 6,7 | 13 | 3,5 |

| Tesoureiro ou Contador | 7 | 1,9 | 4 | 1,1 |

| Total | 371 | 100 | 371 | 100 |

Fonte: OLIVEIRA, 2016, p. 83

O trabalho apresenta diversas outras análises descritivas (estimativas de proporções) de modo a permitir o uso mais eficiente pelo TCU de seus recursos de Auditoria.

A Inferência Estatística também foi usada para estudar relações entre variáveis, através de correlações lineares. Todos os resultados encontrados têm um nível de confiança de 95%.

Correa (2003, p. 107) define correlação linear:

A correlação linear é uma correlação entre duas variáveis, cujo gráfico aproxima-se de uma linha. O gráfico cartesiano que representa essa linha é denominado diagrama de dispersão. Para poder avaliar melhor a correlação entre as variáveis, é interessante obter a equação da reta; essa reta é chamada de reta de regressão e a equação que a representa é a equação de regressão. O diagrama de dispersão é construído de acordo com os dados amostrais de n observações.

A equação de regressão linear é dada pela equação da Figura 5:

Figura 5 – Equação da Regressão Linear

Y= aX + b

Fonte: CORREA (2013)

Onde:

X é a variável independente

Y é a variável dependente; na verdade, é a variável correlacionada com a variável X e sobre a qual se obtém um valor estimado.

Oliveira (2016) fez várias regressões lineares múltiplas, com variáveis independentes quantitativas contínuas e variáveis independentes qualitativas (categóricas nominais, como cargo ou motivo de instauração do processo). Para serem incluídas na regressão linear múltipla estas variáveis qualitativas categóricas nominais precisam ser transformadas em variáveis dummies, que são codificadas em valores 0 ou 1, conforme a categoria esteja presente ou não. A equação da regressão linear múltipla, com uma variável quantitativa independente e uma variável qualitativa categórica nominal (dummy) é apresentada na Figura 6:

Figura 6 – Equação da regressão linear múltipla, com uma variável quantitativa independente e uma variável qualitativa categórica nominal (dummy)

Y = a + b1X + b2D

Fonte: GORI (2019).

Onde:

Y = variável quantitativa dependente

X = variável quantitativa independente

D = variável qualitativa independente categórica nominal (dummy- valor 0 ou 1)

Uma das regressões lineares múltiplas feitas por Oliveira (2016) teve:

Y = valor da multa do artigo 5

X = montante do débito

D = cargo (1 se prefeito ou secretário e 0 se outro cargo)

Para a amostra 2 a multa do artigo 57 é:

Y = 13.184,36 + 0,01X (para prefeitos e secretários)

Ou

Y = 11.593,71 + 0,01X (para outros cargos)

Através da Jurimetria, pode-se, portanto calcular o valor da multa, a partir do montante do débito e do cargo do responsável, com um nível de confiança de 95%.

Esta regressão tem um coeficiente de correlação linear de 0,430.

Correa (2013) define coeficiente de correlação linear:

O coeficiente de correlação linear pode ser apresentado como uma medida de correlação, pois tem como objetivo indicar o nível de intensidade que ocorre na correlação entre as variáveis.

[…]

O valor do coeficiente de correlação r tem a variação entre +1 e –1, ou seja, está limitado entre os valores do Intervalo [-1,+1].

- r = +1 (correlação positiva entre as variáveis);

- r = – 1 (correlação perfeita negativa entre as variáveis);

- r = 0 (não há correlação entre as variáveis ou, ainda, a correlação não é linear, caso exista).

Quanto mais próximo o valor de r estiver do valor “1”, mais forte a correlação linear.

Quanto mais próximo o valor de r estiver do valor “0”, mais fraca a correlação linear.

Isto permite aos operadores do direito e aos gestores públicos obter maior previsibilidade com relação às multas e sanções aplicadas pelo TCU, além de incentivar a concretização de um cenário didático e preventivo, desestimulando os gestores que infringem as referidas alíneas por má-fé ou encorajando uma busca de melhoria da qualidade de gestão por parte daqueles gestores que sofrem TCEs por desinformação.

Oliveira (2016) conclui defendendo que a Jurimetria pode auxiliar o TCU a melhorar a sua eficiência por poder planejar suas auditorias em função de matrizes de risco baseadas em dados quantitativos.

6 DISCUSSÃO.

Apesar de a Jurimetria ser um campo do conhecimento relativamente novo, a literatura apresenta muitos casos de sucesso decorrentes de sua aplicação. A virada pragmática e estatística no Direito tem resultado em modificações precisas no gerenciamento de tribunais, avaliação de dados para formulação e modificação de atos normativos, identificação da forma pela qual as normas têm sido aplicadas, reconhecimento de tendências decisórias nos tribunais, entre outras. No entanto, a pesquisa bibliográfica da Jurimetria aplicada aos Tribunais de Contas apresentou como resultado apenas um estudo. Este estudo mostrou que a aplicação da Jurimetria, ou seja, de métodos quantitativos, como o uso da Estatística aplicado a uma amostra de Tomadas de Contas Especiais (TCEs) do TCU, além de possível, permite descrever o fenômeno, estimando proporções, por exemplo, de TCEs por inciso ou combinação de incisos infringidos, assim como de TCEs por cargo ou função do responsável, usando a Estatística Inferencial, com uma precisão de 95%.

O estudo comprovou, ainda, que é possível explicar a relação entre as variáveis do processo. O uso da Inferência Estatística indicou que é factível explicar o relacionamento entre variáveis dependentes e variáveis independentes. Foi analisado como o valor da multa (variável dependente) é explicado em função, por exemplo, do valor do montante do débito e do cargo do responsável, com a mesma precisão de 95%, usando regressão linear múltipla.

Este estudo demonstra, portanto, que a hipótese inicial, de que o uso da Jurimetria melhora o desempenho dos Tribunais de Contas, é verdadeira.

7 CONSIDERAÇÕES FINAIS.

Tanto o objetivo geral do estudo (demonstrar que o uso da Jurimetria pode levar os Tribunais de Contas a melhorar seu desempenho) quanto os objetivos específicos (apresentar o conceito de Jurimetria, investigar a sua aplicação no Brasil e o seu emprego aos Tribunais de Contas) foram atingidos. A limitação deste trabalho é apresentação de um único estudo (OLIVEIRA, 2013). Isto se deve ao fato da pesquisa bibliográfica sistemática ter resultado neste único estudo que trata da Jurimetria aplicada aos Tribunais de Contas

A limitação deste trabalho aponta para sugestões dele decorrentes. O fato de a pesquisa bibliográfica apresentar um único estudo sobre o uso da Jurimetria nos Tribunais de Contas e deste estudo ter produzido uma riqueza de informações quantitativas, com enorme potencial de aplicação prática, no sentido de melhorar o desempenho do TCU, conduz a algumas considerações. O mundo acadêmico, as associações de profissionais e os Tribunais de Contas devem passar a produzir estudos de Jurimetria a partir dos dados dos Tribunais de Contas. Considerando a grande quantidade de casos de sucesso resultantes da aplicação da Jurimetria em outras áreas, especialmente em tribunais judiciais que apresentam estrutura aproximada aos Tribunais de Contas, é muito provável que estes estudos produzam muita informação relevante a partir dos mencionados dados.

Estas informações relevantes produzidas pela Jurimetria devem ser usadas pelos Tribunais de Contas para aperfeiçoar seus processos, da mesma forma que fizeram outros órgãos mencionados neste estudo. Isto melhorará seu desempenho e colocará os Tribunais de Contas mais próximos do papel qual a sociedade espera deles.

REFERÊNCIAS BIBLIOGRÁFICAS

AGRANONIK, M.; HIRAKATA, V. N. Cálculo de tamanho de amostra: proporções. Clinical and Biomedical Research. Porto Alegre: v. 30, n. 31, p. 382-388, 2011.

ASSOCIAÇÃO BRASILEIRA DE JURIMETRIA. Estudo sobre varas empresariais na Comarca de São Paulo. 2016. Disponível em: https://abj.org.br/cases/varas-empresariais. Acesso em: 21 ago. 2019.

ASSOCIAÇÃO BRASILEIRA DE JURIMETRIA. Tempo dos processos relacionados à adoção no Brasil: uma análise sobre os impactos da atuação do Poder Judiciário. Disponível em: https://abj.org.br/wp-content/uploads/2018/02/ABJ_tempo_dos_processos_

de_adocao_no_brasil-1.pdf. Acesso em: 27 nov. 2019.

BARBOSA, C. M.; MENEZES, D. F. N. Jurimetria e gerenciamento cartorial. Revista de Política Judiciária, Gestão e Administração da Justiça. Brasília: v. 2, n. 1, p.280-295, 2016.

BECKER, D.; BRÍGIDO, J. P. Ne le laissez pas profiler: a França e o seu ‘coup de grâce’ na Jurimetria. JOTA, 16 jun. 2019. Disponível em: https://www.jota.info/opiniao-e-analise/colunas/regulacao-e-novas-tecnologias/ne-le-laissez-pas-profiler-a-franca-e-o-seu-coup-de-grace-na-Jurimetria-16062019#sdfootnote8sym. Acesso em: 21 ago. 2019.

BRASIL. Decreto-lei n°4.657, de 4 de setembro de 1941. Lei de Introdução às Normas do Direito Brasileiro. Brasília: Presidência da República, 1942. Disponível em: http://www.planalto.gov.br/ccivil_03/decreto-lei/Del4657compilado.htm. Acesso em 8 jan. 2020.

BRASIL. Lei nº 8.443, de 16 de julho de 1992. Dispõe sobre a Lei Orgânica do Tribunal de Contas da União e dá outras providências. Brasília: Presidência da República, 1992.

Disponível em: http://www.planalto.gov.br/ccivil_03/leis/l8443.htm Acesso em: 21 ago. 2019.

BRASIL. Tribunal de Contas da União. Relatório Anual de Atividades de 2018. Disponível em: https://portal.tcu.gov.br/transparencia/relatorios/relatorios-de-atividades/relatorios-de-atividades.htm. Acesso em: 27 nov. 2019.

CALÇAS, M. Q. P.; NUNES, M. G. Um ano e meio das varas empresariais de São Paulo: uma iniciativa de sucesso. JOTA, 05 ago. 2019. Disponível em: https://www.jota.

info/opiniao-e-analise/artigos/varas-empresariais-sucesso-05082019. Acesso em: 21 ago. 2019.

CARVALHO, M. A. Sem lei que cite quantidades polícia dá destinos diversos a flagrados com droga. O Estado de S. Paulo, São Paulo, 30 mar. 2019. Infográficos. Disponível em: https://www.estadao.com.br/infograficos/cidades,sem-lei-que-cite-quantidades-policia-da-destinos-diversos-a-flagrados-com-droga,977293. Acesso em: 21 ago. 2019.

CONSELHO NACIONAL DE JUSTIÇA. Justiça em Números 2018. Disponível em: https://www.cnj.jus.br/pesquisas-judiciarias/justicaemnumeros/2016-10-21-13-13-04/pj-justica-em-numeros. Acesso em: 21 ago. 2019.

CORREA, S.M.B.B. Probabilidade e Estatística. 2ª ed. Belo Horizonte: PUC Minas Virtual, 2003.

FALCÃO, M. FREITAS, H. Quantos gramas separam um usuário de drogas de um traficante? JOTA, 30 maio 2019. Disponível em: https://www.jota.info/stf/do-supremo/quantos-gramas-separam-um-usuario-de-drogas-de-um-traficante-30052019. Acesso em: 23 ago. 2019.

GORI, A.M. Variáveis Binárias: Econometria. Disponível em: http://www4.eco.unicamp.br

/docentes/gori/images/arquivos/EconometriaI/Econometria_VariaveisBinarias.pdf Acesso em 26 nov. 2019.

LEITE, L. B. O departamento jurídico e a Jurimetria. JOTA, 07 fev. 2018. Disponível em: https://www.jota.info/opiniao-e-analise/colunas/departamentos-juridicos-2/o-departamento-juridico-e-Jurimetria-07022018. Acesso em: 20 ago. 2019.

LOEVINGER, L. Jurimetrics: The Next Step Forward. Minnesota Law Review, v.33, p.455-493, abr. 1949.

LOEVINGER, L. Jurimetrics: The Methodology of Legal Inquiry. Law and Contemporary Problems. p. 5-35, 1963. Disponível em: https://scholarship.law.duke.edu/lcp/vol28/iss1/2. Acesso em 07. Jan. 2020.

LOEVINGER, L. Jurimetrics: Science and Prediction in the Field of Law. Minnesota Law Review, p. 255-275, 1961.

MOACYR, K.R. Jurimetria. A estatística e a importância da previsão de comportamentos no direito. Revista de Propriedade Intelectual, Direito Contemporâneo e Constituição. Aracaju, v. 13, n. 1, p.110-131, 2019.

MORO, M. A aplicação da Jurimetria pela controladoria jurídica. JOTA, 19 ago. 2019. Disponível em: https://www.jota.info/carreira/a-aplicacao-da-Jurimetria-pela-controladoria-juridica-19082019. Acesso em: 23 ago. 2019.

MULDER, R.; NOORTWIJK, K.; COMBRINK-KUILTERS, L. Jurimetrics please!. European Journal of Law and Technology, [S.l.], v. 1, n. 1, mar. 2010. ISSN 2042-115X. Disponível em: <http://ejlt.org/article/view/13/12>. Acesso em: 09 jan. 2020.

NUNES, M. G.. Jurimetria: como a estatística pode reinventar o Direito. São Paulo: Revista dos Tribunais, 2016.

NUNES, M. G.; RAMOS, A. L. C. Estratégias para um ordenamento jurídico mais inteligível, barato e eficaz. JOTA, 04 dez. 2018. Disponível em: https://www.jota.

info/especiais/estrategias-para-um-ordenamento-juridico-mais-inteligivel-barato-e-eficaz-04122018. Acesso em: 21 ago. 2019.

NUNES, M. G.; PEREIRA, G. S. J. Uso da Jurimetria pode melhorar a qualidade das leis. CONJUR, 13 jan. 2013. Disponível em: https://www.conjur.com.br/2013-jan-13/importancia-pesquisa-ato-legislar. Acesso em: 23 ago. 2019.

NUNES, M. G.; TRECENTI, J. A. Z. Reformas de decisão nas câmaras de direito criminal em São Paulo. 2015. Disponível em: https://abj.org.br/wp-content/uploads/2018/01/estudo-camaras-criminais-tj-sp.pdf. Acesso em: 27 nov. 2019.

OLIVEIRA, A. Comportamento de gestores de recursos públicos: identificação de contingências previstas e vigentes relativas à prestação de contas. Tese (doutorado) – Instituto de Psicologia, Universidade de Brasília, 2016.

OLIVEIRA, L. Não fale do Código de Hamurábi! A pesquisa sócio-jurídica na pós-graduação em Direito. In: OLIVEIRA, L. Sua Excelência o Comissário e outros ensaios de Sociologia jurídica. Rio de Janeiro: Letra Legal, 2004, p. 137-167.

PINTO, F.C.S.; MENEZES, D.F.N. Jurimetria: construindo a teoria. In: FREITAS, L. M.; CATÃO, A. L.; SILVEIRA, C. E. M. Teorias da decisão e realismo jurídico. Florianópolis: CONPEDI, 2014, p.27-42.

PINTO, F. C. S. (coord.). A aplicação da jurimetria no Brasil: relatório final de pesquisa. São Paulo, 2014. Disponível em: http://dspace.mackenzie.br/bitstream/10899/14566/1/3521_

2013_0_6.pdf. Acesso em: 09 jan. 2020.

PARGENDLER, M. SALAMA, B. M. Direito e consequência no Brasil: em busca de um discurso sobre o método. Revista de Direito Administrativo, Rio de Janeiro: v. 262, p. 95-144, jan./abr. 2013.

SÃO PAULO. Ministério Público do Estado de São Paulo. MPSP usará Jurimetria para orientar combate a tráfico e delitos contra administração. São Paulo: Ministério Público do Estado de São Paulo, 12 jul. 2019. Disponível em: http://www.mpsp.mp.br/portal/page/portal/noticias/noticia?id_noticia=20858130&id_grupo=118. Acesso em: 19 ago. 2019.

SERRA, M. H. P. Como utilizar elementos da estatística descritiva na Jurimetria. Revista Eletrônica do Curso de Direito das Faculdades OPET. Curitiba: v. 4, n. 10, p.156-168. Disponível em: http://www.anima-opet.com.br/pdf/anima10/8-marcia-milena-jurimetria-anima10.pdf. Acesso em 08 jan. 2020.

SUPORTE AO MINITAB 19 (2019). O que é um Nível de Confiança? 2019 Disponível em: https://support.SUPORTE AO MINITAB 19 (2019).com/pt-br/SUPORTE AO MINITAB 19 (2019)/19/help-and-how-to/statistics/basic-statistics/supporting-topics/basics/what-is-a-confidence-level/ Acesso em: 22 nov. 2019.

ZABALA, F. J.; SILVEIRA, F.F. Jurimetria: estatística aplicada ao direito. Revista Direito e Liberdade. Natal: v. 16, n. 1, p. 73-86, jan./abr. 2014.

YEUNG, L. Jurimetria ou análise quantitativa de decisões judiciais. In: Machado, Maíra Rocha (Org.). Pesquisar empiricamente o direito. São Paulo: Rede de Estudos Empíricos em Direito, 2017, p. 249-274.