CRISE E EXECUÇÃO DO ORÇAMENTO PÚBLICO NO CONTEXTO ATUAL BRASILEIRO

CRISIS AND IMPLEMENTATION OF THE PUBLIC BUDGET IN THE CURRENT BRAZILIAN CONTEXT

Uma política de engajamento moral não é apenas um ideal mais inspirador do que uma política de esquiva do debate. Ela é também uma base mais promissora para uma sociedade justa. (SANDEL, 2012, p.330)

Bruno Dantas

Ministro do Tribunal de Contas da União (TCU), Pós Doutor em Direito pela Universidade do Estado do Rio de Janeiro (UERJ). Visting Research Scholar na Benjamin N. Cardozo School of Law de N.Y e no Max Planck Institute Luxembourg for Regulatory Precedural Law. Doutor e Mestre em Direito Processual Civil pela Pontifícia Universidade Católica de São Paulo (PUC-SP). Professor da FGV-Rio e da UNINOVE.

André Luiz de Matos Gonçalves

Graduado no Curso de Comunicações pela Academia Militar das Agulhas Negras (1999) e graduação em Direito pela Universidade de Fortaleza (2005). É Doutorando em Direito pelo Centro Universitário de Brasília – UNICEUB e Mestre pela Universidade Federal do Tocantins, em parceria com a Escola Superior da Magistratura Tocantinense (ESMAT), e a Escola Paulista de Magistratura (EPM). Foi Reitor da Universidade do Tocantins – UNITINS e Professor Universitário de Direito Constitucional; foi Procurador efetivo do Estado do Tocantins e atualmente é Conselheiro Titular da Segunda Relatoria do Tribunal de Contas do Estado do Tocantins. É sócio fundador do Instituto de Direito Aplicado ao Setor Público – IDASP.

Júlio Edstron S Santos

Doutor em Direito pelo Centro Universitário de Brasília – UNICEUB. Mestre em Direito Internacional Econômico pela UCB/DF. Diretor Geral do Instituto de Contas 5 de Outubro do TCE-TO Professor e Coordenador Acadêmico do IDASP/Palmas. Membro dos grupos de pesquisa Núcleo de Estudos e Pesquisas Avançadas do Terceiro Setor (NEPATS) da UCB/DF, Políticas Públicas e Juspositivismo, Jusmoralismo e Justiça Política do UNICEUB. Editor Executivo da REPATS E-mail: [email protected]

Paulo Henrique Perna Cordeiro

Mestre em Direito pelo IDP/DF, Advogado e Professor Universitário

Resumo: Por meio do método hipotético dedutivo e a utilização da revisão bibliográfica este artigo acadêmico demonstrou as relações entre a pandemia mundial de COVID – 19 que impõe desafios a execução do Orçamento Público brasileiro de forma eficiente e democrática. Assim, por se tratar de recursos públicos para garantir uma escorreita utilização do erário, também, demonstrou-se a necessidade de atuação dos órgãos de controle externo, principalmente o Ministério Público e os Tribunais de Contas.

Palavras chave: Crise, Corona Vírus, Orçamento Público, Controle Externo.

Abstract: Through the hypothetical deductive method and the use of the bibliographic review, this academic paper demonstrated the relationships between the world pandemic of COVID – 19 which imposes challenges to the execution of the Brazilian Public Budget in an efficient and democratic way. Thus, as these are public resources to guarantee the correct use of the treasury, the need for action by external control bodies, especially the Public Ministry and the Courts of Accounts, has also been demonstrated.

Keywords: Crisis, Corona Virus, Public Budget, External Control.

INTRODUÇÃO

O momento atual é histórico e grave, há uma pandemia de escala mundial, causada pela COVID-19, Corona vírus, que se espraia por todo o globo terrestre. Essa moléstia se alastrou por, praticamente, todos os países em pouco mais de três meses, provocando milhões de infecções e levando ao óbito mais de quinhentas mil pessoas em todo o mundo até março de 2020.

Como resultado da COVID-19, há um movimento de isolamento da sociedade internacional, buscando evitar o alastramento dessa pandemia. Como será demonstrado, essa situação vem trazendo problemas para a economia de praticamente todos os estados, como um reflexo dos movimentos de globalização.

Assim, tanto por causa da pandemia de COVID-19, quanto da diminuição de recursos públicos devido à contração do comércio e, consequentemente, da retração da tributação da cadeia produtiva, há no ano de 2020 uma forte crise instaurada.

No Brasil, há uma larga história de ocorrência de tragédias causadas por ações humanas ou naturais e, por isso, há um refinado sistema de proteção constitucional contra as crises e um movimento interdisciplinar denominado de Direito dos Desastres.

Quanto à decretação do estado de calamidade, que juridicamente é uma aguda crise marcada pela gravidade e transitoriedade além das previsões constitucionais, foram positivadas diversas leis sobre o assunto, destacando-se a Lei n° 13.979 de fevereiro de 2020 que “Dispõe sobre as medidas para enfrentamento da emergência de saúde pública de importância internacional decorrente do coronavírus responsável pelo surto de 2019” (BRASIL, 2020, p.1) e também específicas para atual pandemia mundial como o Decreto Legislativo de n° 6 de 2020, estabelecendo o reconhecimento da Calamidade Pública Nacional e, ainda, da Medida Provisória n° 921 de 2020, proporcionando a concessão de “Créditos para enfrentamento do Coronavírus”.

Toda essa legislação busca resguardar a efetivação das políticas públicas e dos direitos fundamentais, principalmente, neste momento, o direito e o acesso à saúde.

Para tanto, será demonstrado que o Direito Administrativo do Século XXI deve afinar-se aos problemas que estão assolando a sociedade e concretizar a democracia e os demais direitos fundamentais com velocidade e precisão. Sob esse paradigma, o orçamento público deve ser utilizado para saneamento da crise caudada pela COVID-19, tendo-se como parâmetro que, em tempos de normalidade, há um rito de execução orçamentária e, por previsão constitucional e legal, ocorre um outro modelo em situação de calamidade pública.

Com isso, busca-se elucidar que, durante o estado de calamidade pública, a própria Lei Complementar 101/2000, conhecida como Lei de Responsabilidade Fiscal, determina um procedimento próprio para utilização dos recursos públicos, fato que é reforçado pela legislação especifica editada para o combate a COVID-19

Também será objeto desta pesquisa a atuação dos órgãos de Controle Externo, principalmente o Ministério Público e dos Tribunais de Contas que, para além da sua clássica atuação, deve adotar uma performance propositiva, agindo de maneira a se superar a crise, sobretudo por causa das modificações na Lei de Introdução às Normas do Direito Brasileiro (LINBDI). No entanto, estes agentes públicos devem agir sem perder o foco nos princípios constitucionais da solidariedade e responsabilidade para com o erário.

2 CRISE MUNDIAL CAUSADA PELA COVID – 19 E A DECREAÇÃO DE ESTADO DE CALAMIDADE NO BRASIL EM 2020

O ano de 2020 começou com particularidades iguais às do século passado, que foi marcado por uma pandemia mundial. Naquele momento histórico, foi a gripe espanhola[5] que ceifou aproximadamente quinhentos milhões de vidas, hoje, a COVID – 19 assola o mundo e já é contada na casa das centenas de milhares e progride em condições geométricas. Constatando-se, que “a dinâmica da evolução da pandemia vai evidenciando a obsolescência das normas do direito administrativo ‘tradicional’” (JUSTEN FILHO, 2020, p. 01), tendo por fio que o Direito deve ofertar respostas precisas em um ambiente de larga ambivalência.

“A Organização Mundial de Saúde (OMS) declarou em onze de março de 2020 a pandemia do Covid-19, a infecção causada pelo coronavírus” (LEITE; COSTA, 2020, p. 2). E, como consequência, a sociedade internacional, neste ano, está marcada por um processo de isolamento que impõe fortes tensões com a população e sobretudo com a economia, que se tornou intrinsicamente ligada a fatores globais, principalmente pela dependência econômica da China, dos Estados Unidos da América e da União Europeia.

[5] Entre os anos de 1918 a 1920 o mundo foi assolado por um vírus que ficou conhecido como gripe espanhola, porque foi a imprensa da Espanha a primeira a registrar tal fenômeno natural, tal como demonstra o CEPDOC, disponível em: https://cpdoc.fgv.br/sites/default/files/verbetes/primeira-republica/GRIPE%20ESPANHOLA.pdf

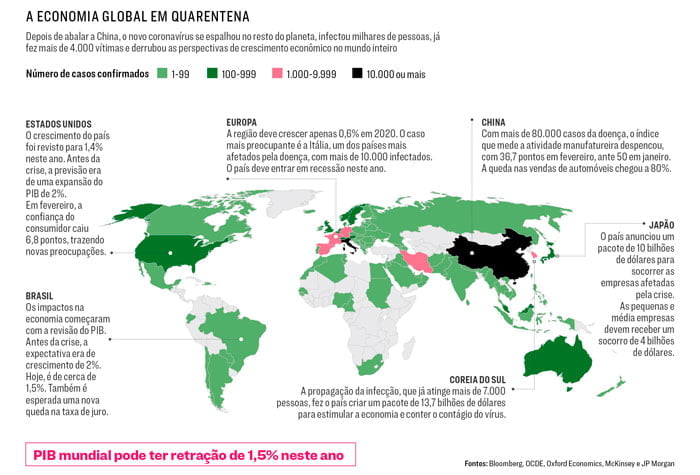

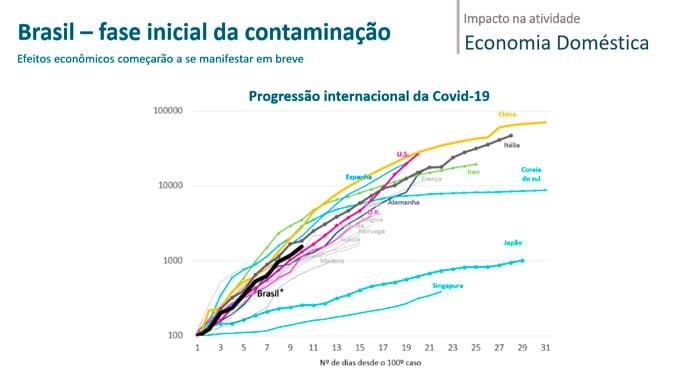

Tal situação pode comprometer o comércio internacional, as receitas estatais e, consequentemente, a concretização de direitos fundamentais, tais quais, o acesso à saúde. Sendo, ainda, que “a dimensão global da crise, causada pela COVID – 19, pode ser visualizada no gráfico abaixo que demonstra didaticamente quais os países que convivem com essa pandemia em março de 2020 e o reflexo em seus produtos internos brutos (PIB), ou seja, na soma de tudo que é produzido naquele Estado.

A sensação acadêmica é que “na realidade, essa crise é caracterizada pela combinação de uma aposta econômica no âmbito internacional (as causas), e as meditas tomadas para lidar com isso (os efeitos), nas lições de Bauman (2016, p. 11). Isto porque, em pouco mais de três meses, a COVID – 19 se espalhou pelo mundo, trazendo nefastos efeitos sociais, econômicos e, principalmente, sanitários.

Ainda assim, a hipervalorização da riqueza, o materialismo desenfreado, a sede por inovação tecnológica, a distração provocada por inúmeros fatores próprios da sociedade da informação, vão se tornando experiências que se acumulam para gerar uma relativização em campos estratégicos e necessários para a vida social (BITTAR, 2010, p. 500).

Essa situação comina à população, principalmente a classe social mais humilde e vulnerável, o sentimento de que “quando a crise acaba, outra que nesse interim chegou roendo nossos calcanhares, entra em cena e toma seu lugar”, tal como pontuou Zygmunt Bauman (2016, p.15). Portanto, há um descontentamento geral com as instituições e com os poderes constituídos, que não conseguem resolver os atuais desafios, até mesmo, porque eles extrapolam os controles conquistados pelo Estado Nacional.

O nível de disseminação do Corona Vírus no plano internacional é bem visualizado no gráfico apresentado em publicação do Banco Central Brasileiro, da seguinte forma:

Como resultado da análise do gráfico acima, pode-se inferir que nenhum país do mundo está imune a está pandemia, toda economia global vem sentindo seus efeitos e, sobretudo, o número de contágio segue em alta velocidade até o presente momento, tornando-se um desafio para a concretização de direitos essenciais como à saúde e ao seu acesso.

Ainda devido à crise causada pela COVID – 19, foram aprofundados os problemas do constitucionalismo e do Estado Nacional que já não detém todos os instrumentos de regulamentação jurídica e de produção econômica, tendo em vista que ambos se deslocaram para cadeias globais que se interligam e principalmente autolimitam as competências estatais, como por exemplo, ocorre com os tratados internacionais.

O momento atual é tão complexo que se torna necessário que haja um maior detalhamento do novo movimento jurídico interdisciplinar denominado de “Direito dos Desastres”, que envolve ações públicas e privadas e pode ser utilizado a partir da seguinte compreensão da:

(…) ocorrência de um desastre deve iniciar um novo ciclo de aprendizagem e de adoção de medidas para evitar os próximos e eventuais desastres. Para tanto, deve haver uma avaliação sistêmica de quais foram os pontos de falhas (estruturais, regulatórias, terceiros, fatores físicos etc.) e quais as medidas preventivas devem ser incorporadas aos eventos futuros. (CARVALHO, 2019, p. 3)

Neste diapasão, o Direito dos Desastres pode ser uma ferramenta importante na prevenção e criação de protocolos que evitem ou minimizem os efeitos dos sinistros que vêm ocorrendo em todo o mundo, cada vez, com menores intervalos de ocorrência, tendo como exemplo a seguinte constatação: “devido à facilidade de disseminação e transmissão, doenças como a dengue, zika, chikungunya, febre amarela e sarampo, essa última tida como erradicada no Brasil, correm o risco de tornarem-se epidêmicas em 2020, alertam o Ministério da Saúde e a OMS” (COUTINHO, 2019, p. 1).

Um dos pontos que devem ser percebidos é que o Direito dos Desastres pode ter reflexos em diversas áreas jurídicas, perpassando sistemas públicos e privados e vinculando ações da Administração Pública e a regulamentação de ações populares como a abertura ou fechamento do comércio.

Seguindo, a COVID – 19 impõe ao Estado o dever de aprimorar o direito fundamental à saúde, criando ranhuras no próprio constitucionalismo que conviveu com intensas dificuldades ao longo do Século XX, como demonstrou Francisco B. Callejón (2018), registrando que, aparentemente, os problemas de convivência do constitucionalismo, soberania e efetividade dos direitos fundamentais continuam a se agravar, como apontam as filas de desamparados em hospitais públicos e privados.

Ressalta-se, que o liame adotado neste paper é que a crise mundial propiciou condições para a decretação, nos termos legais e constitucionais, do estado de calamidade pública em todo Estado brasileiro e, por consequência, haverá no Brasil a utilização de maneira excepcional dos recursos do erário, cabendo aos operadores do Direito uma atenção mais intensa e, principalmente, a utilização da cautela e proporcionalidade nas conduções da Administração Pública.

Nesta esteira de pensamento, a pandemia da COVID – 19 incitou a criação de uma legislação específica, positivada na Lei n° 13.979 de fevereiro de 2020, que “Dispõe sobre as medidas para enfrentamento da emergência de saúde pública de importância internacional decorrente do coronavírus responsável pelo surto de 2019” (BRASIL, 2020, p.1). Bem como a aprovação do Decreto Legislativo de n° 6 de 2020, estabelecendo o reconhecimento da Calamidade Pública Nacional e, ainda, da Medida Provisória n° 921 de 2020, proporcionando a concessão de “Créditos para enfrentamento do Coronavírus”.

Ainda sob os olhos da lição consagrada de que os direitos não nascem em árvores, tal como ensinaram Galdino (2005) e Holmes; Sunstein (2015), busca-se a clareza de que, em casos de calamidades públicas, existirão custos e investimentos sociais que precisam ser realizados, porém, tanto o Direito dos Desastres, quanto seu espraiamento para o Direito Administrativo e o Controle Externo, devem considerar que os recursos são escassos e devem ser otimizados pelo bem da coletividade.

Crises econômicas poderão se apresentar, bem como desastres naturais ou humanos, os grupos políticos no poder se alteram, e também as percepções sociais. Tudo isso terá repercussões sobre a ação estatal relacionada com o respeito, proteção e promoção dos direitos (BARCELLOS, 2020, p. 40).

Também há de notar que o Governo Federal já faz projeções, por meio de uma Nota Informativa do Ministério da Economia, sobre os efeitos da pandemia causada pela COVID -19, sendo que esta situação possui relevância porque a escassez de recursos pode trazer sérios prejuízos para o funcionamento de políticas públicas e a efetivação de direitos fundamentais, constatando-se:

É importante destacar que ainda há muita incerteza acerca da magnitude dos choques à frente, e da inclusão de novos choques como o financeiro. É necessário aguardar a evolução dos dados para que possamos assimilar com maior precisão os impactos da epidemia. Ainda assim, acreditamos que a maioria dos choques terá apenas efeitos transitórios sobre a economia. Isso significa que, após a estabilização da situação, haverá uma retomada acelerada no ritmo de atividade, puxada pelo movimento de reposição de estoques, melhora nos termos de troca e aumento na produtividade. (BRASIL, MINISTÉRIO ECONOMIA, 2020, p. 5)

Portanto, a seguir, demonstra-se que o atual arcabouço jurídico exige a utilização de recursos públicos e, ao mesmo tempo, a utilização propositiva dos órgãos de controle, em prol da superação da crise e otimização dos expedientes ligados ao erário.

3 ESTADO DE CALAMIDADE E UTILIZAÇÃO DOS RECURSOS PÚBLICOS

“No Brasil, com mais razão, é necessária a presença do Estado (!)”, conforme lecionou Paulo Bonavides (2016, p. 191) e, sob essa égide, deve-se constatar que dentro do condomínio jurídico[6], que forma o federalismo brasileiro, há um dever de solidariedade entre os entes federados, ou seja, os Estados-membros devem apoiar seus municípios e a União deverá auxiliar de maneira complementar os governos regionais, propiciando condições para o cumprimento da Constituição de 1988, principalmente de dispositivos como o artigo 3°, inciso III, que assim preceitua: Constituem objetivos fundamentais da República Federativa do Brasil: (…) III – erradicar a pobreza e a marginalização e reduzir as desigualdades sociais e regionais; (BRASILa, 2020, p. 2). Sendo que, para se propiciar essas condições, foi promulgado o Decreto n°. 7257 de 2010, prevendo o seguinte instituto:

[6] (…) a Lei de Responsabilidade Fiscal desenha um sistema integrado aos três níveis de governo, individualizando responsabilidades de cada poder e de seus titulares, ou substitutos no exercício da administração dos vários organismos auxiliares, tanto da administração pública direta como indireta. O desenho inclui mecanismos implícitos de disciplina e implementação das medidas de Transparência da Gestão Fiscal e de atendimento aos dispositivos de responsabilidade e integração. Toda a integração é desenhada como forma de alavancagem para um sistema responsável de gestão fiscal e administrativa (UFSC, 2020, p.4)

Art. 2o Para os efeitos deste Decreto, considera-se: (…) IV – estado de calamidade pública: situação anormal, provocada por desastres, causando danos e prejuízos que impliquem o comprometimento substancial da capacidade de resposta do poder público do ente atingido; (BRASILb, 2020, p.1).

Da interpretação do instituto jurídico acima, percebe-se que, para a realização de políticas públicas e a concretização de direitos fundamentais, o Estado brasileiro tem um orçamento de aproximadamente um trilhão de reais, alocando cada recurso público para funções específicas que são vinculadas ou discricionárias. Sendo a regra um controle maior em situações de normalidade e uma vinculação a solução do problema em situações de urgência ou de calamidade.

A partir do texto constitucional, há todo um exercício, político e jurídico, em prol da execução do orçamento público. Sendo reconhecidamente louvável da Constituição para descentralizar recursos e instituir uma distribuição horizontal de competências que podem ser exercidas, inclusive em conjunto[7], como ocorre com a saúde e educação.

Até mesmo a Lei Complementar 101/2000, conhecida como – Lei de Responsabilidade Fiscal – em seu artigo primeiro, parágrafo único é clara ao definir os parâmetros para a utilização do orçamento público com fulcro no planejamento, transparência e redistribuição de recursos, tal como se verifica no excerto abaixo.

1oA responsabilidade na gestão fiscal pressupõe a ação planejada e transparente, em que se previnem riscos e corrigem desvios capazes de afetar o equilíbrio das contas públicas, mediante o cumprimento de metas de resultados entre receitas e despesas e a obediência a limites e condições no que tange a renúncia de receita, geração de despesas com pessoal, da seguridade social e outras, dívidas consolidada e mobiliária, operações de crédito, inclusive por antecipação de receita, concessão de garantia e inscrição em Restos a Pagar.(BRASILc, 2020, p.1)

Por este viés, o orçamento público e a sua utilização têm fundamental relevância para o acesso a direitos essências, como por exemplo, à saúde, que exige constantes investimentos e financiamentos para que, no Estado brasileiro, seja mantido um patamar mínimo. Esta construção teórica torna-se factual quando se observa os recursos destinados ao Ministério da Saúde, entre os anos de 2015 a 2020.

[7] Refere-se, a competência comum, ou seja, aquela que pode ser exercida por todos os entes federados simultaneamente.

Duas observações são necessárias; a primeira é que o valor anteriormente apresentado refere-se ao orçamento apenas da União, que é suplementado pelos estaduais e municipais; e a segunda ponderação é que, apesar do alto valor nominal, há um déficit na prestação dos direitos fundamentais, sobretudo na área da saúde, sendo que o problema ainda é amplificado por uma pandemia mundial. Em suma, temos um “cobertor” pequeno para grandes necessidades.

Avançando, “nos casos de quebra da normalidade democrática ou de gravíssimas perturbações a ordem pública, as constituições costumam prever no seu articulado os denominados regimes de exceção” (FACHIN, ALARCÓN, 2014, p. 944). Salienta-se que a história brasileira e a evolução jurídica nacional demonstram que há uma constante tensão entre a democracia e o autoritarismo, tendo como reflexo a criação e desenvolvimento de um refinado sistema de proteção do Estado democrático e da proteção humana, atualmente denominado de Sistema Constitucional de Crises, tal como lecionou o clássico José Afonso da Silva (2019) e, também, contextualizado à luz da atualidade e do pragmatismo jurídico descrito por Humberto Alves de Campos (2011).

Em síntese, o estado de calamidade é uma situação jurídica excepcional que causa problemas de ordem social, econômica e, até mesmo, política exigindo o compromisso republicano da Administração Pública para sanar condições que são trágicas, provisórias e graves.

Interessante observar que a decretação de estado de emergência ou calamidade é um ato complexo, na medida em que, somente será validado após a homologação de pedido pelo Ministério da Integração Social – ou seja, por órgão diverso daquele que editou o decreto. (MATEUS, 2020, p. 4)

Ainda do ponto de vista iminentemente jurídico, há de se notar que ocorreu à luz da história e da legislação brasileira toda uma construção doutrinária e jurisprudencial sobre o estado de calamidade, tal como demonstra a lição a seguir:

A propósito destes fatos (calamidade pública e emergência), algumas reflexões aqui se impõem. Primeiramente, há que se entender o que é calamidade pública. É pública, porque o próprio conceito seu não se particulariza. É geral o alcance do fato ensejador. Calamidade é uma desgraça, flagelo, catástrofe. Alguns exemplos: chuvas torrenciais, provocando inundações, trombas d’água, destruindo casas, estradas, pontes, tempestades de granizo, nevascas, geadas, ciclones, tufão, ressacas marítimas, secas terríveis e prolongadas, falta de água, perda total ou parcial de safras agrícolas, etc., como fatos decorrentes da natureza. E como fatos decorrentes da vontade humana, têm-se guerra, insurreição, sublevação, revolta civil (que podem levar ao estado de defesa nacional), danificações, explosões voluntárias de postos comunitários, institucionais, habitacionais, com consequência gravosa para a comunidade, greve incontrolável em serviços essenciais e paralisação de atividades de empresas com ameaça ao abastecimento da população (CASTRO, 2010, p 1).

Bem como, em termos específicos do atual problema, a decretação do estado de calamidade pelo Congresso Nacional por causa da COVID – 19 é um momento em que deverá ocorrer a redistribuição de recursos públicos para se evitar a disseminação desta doença, que tem um comprovado grau de mortalidade, principalmente entre as faixas etárias que têm proteção específica, como por exemplo, a Lei 10.741 de 2003, conhecida como Estatuto do Idoso[8].

Como consequência direta da crise atual, o Governo Federal já anunciou[9] a redistribuição de mais de seiscentos milhões de reais, a compra de mais de dez milhões de quites de testes contra o corona vírus e a utilização do artigo 65 da Lei de Responsabilidade Fiscal (LRF) que assim possibilita:

Art. 65. Na ocorrência de calamidade pública reconhecida pelo Congresso Nacional, no caso da União, ou pelas Assembleias Legislativas, na hipótese dos Estados e Municípios, enquanto perdurar a situação: I – serão suspensas a contagem dos prazos e as disposições estabelecidas nos arts. 23 , 31 e 70; II – serão dispensados o atingimento dos resultados fiscais e a limitação de empenho prevista no art. 9o. Parágrafo único. Aplica-se o disposto no caput no caso de estado de defesa ou de sítio, decretado na forma da Constituição. (BRASILd, 2020, p. 9).

[8] Art. 1o É instituído o Estatuto do Idoso, destinado a regular os direitos assegurados às pessoas com idade igual ou superior a 60 (sessenta) anos. Art. 2o O idoso goza de todos os direitos fundamentais inerentes à pessoa humana, sem prejuízo da proteção integral de que trata esta Lei, assegurando-se-lhe, por lei ou por outros meios, todas as oportunidades e facilidades, para preservação de sua saúde física e mental e seu aperfeiçoamento moral, intelectual, espiritual e social, em condições de liberdade e dignidade. (BRASILc, 2020, p. 1).

Reforça-se que, a responsabilidade fiscal é uma decorrência do estado de normalidade, em situações comprovadamente emergenciais, a própria legislação proporciona condições para que seja superada a dificuldade. Logo, nos termos da LR, ao se decretar o estado de calamidade, há flexibilizações de prazos, metas e do comprometimento de recursos que devem ser canalizados para a supressão da crise ou, ainda, como se posiciona a doutrina:

Especificamente, o legislador invocou a emergência e a calamidade pública, como casos de dispensabilidade de licitação, sem se aprofundar nos conceitos de cada um deles, mesmo porque esse não é seu objetivo nem sua missão, deixando para a doutrina a valorização meritória de cada elemento. Destarte, a calamidade pública é uma situação de (in) suportabilidade ameaçada segundo o direito escrito, que exige medidas interventivas de urgência e de necessidades imediatas, sob pena de prejuízos a pessoas, bens e serviços da comunidade. É o mais alto grau de situação de perigo e de dano efetivos, podendo-se afirmar que a calamidade pública (pode haver calamidade que não seja pública também) constitui fato catastrófico, de dimensões previamente incalculáveis e de consequências ruinosas maiores. (CASTRO, 2011, p 5)

Assim, percebe-se que há na normalidade um tipo de execução orçamentária e, em momentos de crises institucionais, tal como a decretação de calamidade pública, uma outra condição de utilização dos recursos. Porém, em comum, é que cada ato deve ser praticado em conformidade com a legalidade e buscar a realização das políticas públicas e concretização dos direitos fundamentais, refletindo, inclusive, sobre as contratações públicas que deverão observar que:

(…) em relação às contratações emergenciais motivadas pelo COVID-19, por dispensa de licitação, as empresas contratadas deverão certificar-se de que o ente contratante está tomando todas as medidas legais exigidas para a correta formalização de processo de dispensa de licitação, sob pena de eventual futura corresponsabilização das contratadas pelos órgãos de controle (e.g. Ministério Público, Tribunal de Contas).

Portanto, no atual momento de calamidade por causa da pandemia da COVID -19, percebe-se que há uma prioridade de execução de recursos na área da saúde, fato que não elide o exercício dos órgãos de controle, ao contrário, eles devem tomar uma posição propositiva, como será detalhado a seguir.

4 O CONTROLE EXTERNO E A EXECUÇÃO ORÇAMENTÁRIA EM MOMENTO DE CALAMAMIDADE POR CAUSA DA COVID – 19

Uma lição secular, mas que se mantém atual, mesmo no atual momento de calamidade por causa da COVID – 19, é que cabe a Administração Pública o “pensamento, a discussão e execução” das políticas públicas tal como demonstrou José Rubino de Ribeiro (1884, p. 72), ou seja, deve ocorrer todo o ciclo de criação, execução e avaliação de ações estatais em todos os níveis, incrementando-se a harmonia e solidariedade que são exigidos em momentos de crises agudas.

Alinhavada a essa concepção de efetividade dos direitos fundamentais há de se notar que a Administração Pública ultrapassou os paradigmas patrimoniais, burocráticos, gerenciais e, atualmente, deve se concentrar em seu viés democrático e concretizador ou, ainda, todos os órgãos governamentais devem buscar atingir os melhores resultados com os recursos que possuem e não são poucos, como já demonstrado.

“Os arquitetos de escolhas precisam saber como encorajar outros comportamentos socialmente benéficos em ao mesmo tempo” (THALER; SUSTEIN, 2019, 66). Portanto, tanto o Direito Administrativo quanto o Controle Externo devem direcionar-se para o paradigma do Estado Democrático de Direito, que é um modelo ainda em construção.

Em síntese e como conclusão dessas considerações, no Estado Democrático de Direito não basta a existência de uma Administração Pública legalizada – ou seja, a que se submeta apenas às leis editadas pelo Estado -, sendo igualmente necessário que sua ação esteja sempre legitimada pela submissão ao Direito, vale dizer, sucessivamente: pela titulação democrática de seu agente, pelo exercício democrático de suas respetivas funções e, sobretudo, pelo resultado democrático de sua ação – que deverá ser nada menos que o legitimadamente esperado pelos donos e destinatários do poder (MOREIRA NETO, 2018, p. 148).

Um exemplo jurisprudencial da ação democrática da ação estatal é percebido na Ação Cível Originária n°. 2.981 do Distrito Federal, em que o Estado do Rio de Janeiro buscou amparo no Poder Judiciário para que, mesmo descumprindo um acordo firmado com a União, Banco do Brasil S/A e Caixa Econômica Federal, não fossem bloqueados recursos da administração fluminense.

A decisão em sede de tutela provisória do Ministro Luiz Fux foi no sentido de sopesar os direitos fundamentais, atendendo parcialmente a ambos os lados, sem que isso significasse a interrupção das relações institucionais ou dos serviços essenciais que são prestados pela União e/ou pelo Estado-membro em questão.

Ainda com o viés democrático da Constituição de 1988, o controle externo recebeu novas competências, sobretudo o Ministério Público e os Tribunais de Contas, sendo este último, inclusive o guardião do princípio constitucional sensível, que é o dever de prestar contas, instituído vetustamente, desde a Declaração dos Direitos do Homem e do Cidadão de 1789 em seu artigo quinze. Devendo-se reconhecer:

É em suma e generalizado: essa expansão do controle, assim ampliado para se tornar também prospectivo, tanto em sede política, quanto em sede jurídica, registra-se empenho e aprofundamento cada vez mais intenso dos aparelhos administrativos e judiciários do Estado, voltados ao controle de políticas públicas, neles destacadas as preocupações com a eficiência e economicidade, tanto para a sua formulação e execução, como, sobretudo quanto a seus resultados. (MOREIRA NETO, 2018, p. 148).

A lição democrática é que o Controle Externo do Século XXI não é uma barreira para a Administração Pública e, sim, uma instância propositiva para a Administração Pública, sobretudo, os Tribunais de Contas que é uma instância especializada na execução do orçamento público.

Relembra-se que o momento é de calamidade e a execução orçamentária está voltada para superação da grave crise na área da saúde. Sendo que “a relevância das dificuldades enfrentadas e a dimensão dos riscos de saúde pública (que) exigem providências imediatas a evitar a difusão da doença e a reduzir o ritmo das contaminações” (JUSTEN FILHO, 2020, p. 1)

Essa nova perspectiva é amparada pelo artigo vinte da Lei de Introdução às Normas do Direito Brasileiro (LINBD) que, em seu artigo 21, assim determina: “ A decisão que, nas esferas administrativa, controladora ou judicial, decretar a invalidação de ato, contrato, ajuste, processo ou norma administrativa deverá indicar de modo expresso suas consequências jurídicas e administrativas” (BRASIL d, 2020, p. 3).

Por esse viés, a LINBD consagra a atuação do controle externo propositivo ao determinar que, ao se tomar uma decisão em esfera administrativa, sejam demonstradas as possíveis consequências jurídicas. Buscando-se reconhecer que “a previsão dos efeitos práticos da decisão é indispensável para determinar a compatibilidade da escolha realizada com o valor abstrato invocado” (JUSTEN FILHO, 2018, p. 29).

O que se busca é que o Controle Externo propicie condições jurídicas para o desenvolvimento de políticas públicas, dentro da legalidade e, principalmente, da constitucionalidade que redimensiona a atuação estatal, que não pode ficar vinculada a concepções pessoais ou abstratas que não concretizem os direitos fundamentais, por meio da execução orçamentária, recordando-se, ainda, que:

Sabidamente a tarefa de interpretar normas no âmbito do Direito Administrativo não é coisa simples. No entanto, meu antigo desconforto sempre se evidenciou em relação à desmedida superposição de uma vontade pessoal às possibilidades (concretas) permitidas pelo modal deôntico (dever ser) e seu respectivo sistema de normas. (SANTANA, 2018, p. 26).

O ponto central deste trabalho acadêmico é que o paradigma constitucional democrático não comporta comportamentos extremados da Administração Pública, nem se pode ficar ao arbítrio pessoal, tão pouco se escudar em questões hermenêuticas de caráter geral, como por exemplo, a visão estreita da prevalência a priore da supremacia do interesse público.

Ainda, buscando uma compreensão da maneira mais democrática de atuação da Administração Pública percebe-se que doutrinariamente, no Brasil, vem-se discutindo as diferenças entre os casos simples e complexos. Sendo o ponto nodal é que os chamados harde cases, são, sinteticamente, aqueles que comportam mais de uma interpretação, tendo em vista que há um choque de direitos fundamentais, devendo os órgãos de controle atuar de modo a privilegiar “(…) a proporcionalidade das medidas em relação aos efeitos, inclusive em relação a outros direitos fundamentais (…)” (NOHARA, 2018, p. 2018).

Outro exemplo de atuação democrática do Controle Externo e, sobretudo, dos Tribunais de Contas é encontrado nas possibilidades reais de realização de termos de convênio interinstitucionais, como, Cortes de Contas e Ministério Público, para que sejam verificadas as execuções orçamentarias antes da sua concretização.

Essa possibilidade é viável quando está escudada pela Constituição e também pela previsão da LINBD que foi exposta, uma vez que as consequências da execução orçamentária durante uma crise podem gerar desvios de recursos que são imprescindíveis para a superação do momento de instabilidade.

Também, não há dúvidas que a atuação a priore deve ser executada com grande cuidado e alta velocidade para que em sinergia democrática sejam cumpridos os objetivos da Administração Pública, atendendo-se os preceitos legais e constitucionais, economizando-se tempo e recursos em ações futuras, que têm efeitos meramente paliativos.

CONSIDERAÇÕES FINAIS

O mundo presencia uma crise causada pela COVID – 19, porém há de se notar que, infelizmente, essa não foi a maior pandemia que atingiu a humanidade. O que causa perplexidade foi a velocidade de propagação do Corona vírus pelo planeta terra e o abalo que ele causou na econômica mundial, que é cada vez mais globalizada e, consequentemente, interligada.

Assim, por meio da utilização do método hipotético dedutivo e a utilização da técnica de revisão bibliográfica foram demonstrados os principais liames entre a crise, a decretação do estado de calamidade no Brasil e as dificuldades de execução orçamentária pelo Estado brasileiro.

No primeiro momento, foi apontado que há uma comoção internacional causada pela COVID 19, criando condições para que a sociedade internacional se isole tentando evitar a evolução da pandemia por todos os países e, principalmente, na população que sente que há um permanente estado de anormalidade conforme demonstrou Zigmunt Bauman (2016), analisado anteriormente.

Ainda, como consequência da sucessão de crises que são presenciadas, o próprio constitucionalismo é colocado em dificuldades, principalmente porque os instrumentos clássicos como a soberania já não conseguem atender a todas as demandas que são necessárias.

Em seguida, foram particularizados os elementos jurídicos que levam a decretação do estado de calamidade no Brasil, apontando-se que (infelizmente), há pesquisas, jurisprudências e a convivência com desastres naturais ou humanos que levam à aplicação dessa medida no Estado brasileiro.

Ainda, em decorrência da sucessão de fatos históricos negativos, há uma corrente interdisciplinar denominada de Direito dos Desastres que busca considerar as formas de prevenção de sinistros, os elementos de crise e a forma de superação destes momentos de dificuldades.

Desta maneira, constata-se que há legislações no plano nacional que possibilitam a decretação democrática de estado de calamidade pública, frisando-se que há a consideração do elemento de união pública, uma vez que se trata de ato complexo que necessita da participação do Poder Executivo e também do Legislativo.

Foram, ainda, descritas as legislações específicas para a decretação do estado de calamidade por meio da Lei n° 13.979 de fevereiro de 2020, que “Dispõe sobre as medidas para enfrentamento da emergência de saúde pública de importância internacional decorrente do coronavírus responsável pelo surto de 2019” (BRASIL, 2020, p.1) e, também, as específicas para atual pandemia mundial como o Decreto Legislativo de n° 6 de 2020, estabelecendo o reconhecimento da Calamidade Pública Nacional e, ainda, da Medida Provisória n° 921 de 2020, proporcionando a concessão de “Créditos para enfrentamento do Coronavírus”.

Verificou-se que, por meio desta legislação, há a possibilidade jurídica de uma resposta dos agentes estatais, frente a atual pandemia de COVID – 19 que impõe vultosos recursos na área da saúde.

Sendo que estas legislações são importantes para que, em casos graves, sejam utilizados os dispositivos específicos da Lei de Responsabilidade Fiscal, principalmente, aqueles que prescrevem a suspensão de prazos e o alargamento da possibilidade de utilização dos recursos públicos, tal como aponta o artigo 65 da Lei Complementar 101/2000.

Porém, ponderou-se que, com a utilização solidária de recursos da União, Estados, Municípios e do Distrito Federal, há a necessidade de atuação dos órgãos de Controle Externo, principalmente do Ministério Público e dos Tribunais de Contas que para, além das suas clássicas competências, devem atuar de forma propositiva.

Esta atual vertente de pensamento tem fulcro, inclusive, nas novas previsões da Lei de Interpretação às Normas do Direito Brasileiro que dispõe sobre a forma de atuação dos órgãos de controle. Sendo que pelo artigo 21 daquela legislação se torna imperativo que, ao anular um ato público, o órgão administrativo aponte qual caminho deverá ser percorrido, apresentando até mesmo as possíveis consequências do ato.

Para além de críticas e dúvidas, foi demonstrado que a execução orçamentária segue dois caminhos, um em ambiente de normalidade e o segundo em situações de calamidade e, principalmente, que os órgãos de controle devem manter a vigilância para que o orçamento público seja otimizado, realizando políticas públicas e concretizando direitos fundamentais

REFERÊNCIAS

BANCO CENTRAL DO BRASIL. MEDIDAS DE COMBATE AOS EFEITOS DA COVID-19. Disponível em: file:///apreesentação_RCN_Coletiva%2023.3.2020.pdf. Acesso em: 20 março de 2020.

BARCELLOS, Ana Paula de. Direitos Fundamentais e Direito à Justificativa: Devido Procedimento na elaboração normativa. 3 ed. Belo Horizonte: Editora Fórum, 2019.

BAUMAN, Zigmunt. Estado de Crise. Rio de Janeiro: Zahar, 2016.

BITTAR, Eduardo C. B. CRISE ECONÔMICA E CRISE DO DIREITO: A INEFICÁCIA DOS DIREITOS HUMANOS E O MODELO DE DESENVOLVIMENTO. Disponível em: http://www.corteidh.or.cr/tablas/r31782.pdf. Acesso em: 20 março de 2020.

BONAVIDES, Paulo. Teoria do Estado 12 ed. São Paulo: Malheiros, 2016.

BRASIL, Constituição da República Federativa do Brasil. Disponível em: http://www.planalto.gov.br/ccivil_03/constituicao/constituicao.htm. Acesso em: 20 março de 2020.

________ Lei de Responsabilidade Fiscal. Disponível em: http://www.planalto.gov.br/ccivil_03/leis/lcp/lcp101.htm. Acesso em 20 março de 2020.

_______ Estatuto do Idoso. Disponível em: Disponível em: http://www.planalto.gov.br/ccivil_03/leis/2003/l10.741.htm. Acesso em: 20 março de 2020.

______ Ministério da Economia. Nota Informativa: O Coronavírus e seu Impacto Econômico no Brasil. Disponível em: http://www.economia.gov.br/central-de-conteudos/publicacoes/notas-informativas/2020/nota-informativa-coronavirus.pdf/view. Acesso em: 21 março 2020.

CALLEJON, Francisco Balaguer. As duas grandes crises do constitucionalismo diante da globalização no século XXI. In. Espaço Jurídico Journal of Law [EJJL]. Joaçaba, v. 19, n. 3, p. 681-702, set./dez. 2018.

CAMPOS, Humberto Alves de. Mecanismos de defesa da ordem democrática e do Estado: uma análise comparada do estado de sítio e da constituição de emergência. In. Direito, Estado e Sociedade . n.38 p. 81 a 111 jan/jun 2011.

CARVALHO, Délton Winter de. O que devemos urgentemente aprender com o novel Direito dos Desastres. In. Conjur. Disponível em: https://www.conjur.com.br/2019-jan-29/delton-winter-devemos-aprender-direito-desastres. Acesso em: 20 março 2020.

CASTRO, José de Nilo. Urgência municipal. In. Revista Interesse Público. Belo Horizonte, ano 12, n. 40, abr. / jun. 2010.

______Calamidade Pública e emergência. In. Revista Brasileira de Direito Municipal ‐ RBDM Belo Horizonte.

DISTRITO FEDERAL, Supremo Tribunal Federal. Ação Cível Originária n°. 2.981. Disponível em: http://portal.stf.jus.br/processos/downloadPeca.asp?id=15338982153&ext=.pdf. Acesso em: 20 março de 2020.

FACHIN, Zulmar; ALARCÓN, Pietro. Da Defesa do Estado e das Constituições democráticas. In. Direito Constitucional Brasileiro: Organizações do Estado e dos Poderes. São Paulo: Revista dos Tribunais, 2014.

GALDINO, Flávio. Introdução à Teoria dos Custos dos Direitos: Direitos não nascem em arvores. Rio de Janeiro: Lumenjuris, 2005.

HOLMES, Stepthen; SUNSTEIN, Cass r. El Costo de los derechos. Por que la liberdad depende de los impuestos. Buenos Aires, Siglo veitiuno, 2015.

MATEUS, Wilson Roberto. A edição de decretos municipais reconhecendo emergência ou calamidade financeira (?) e a sua validade frente à sistemática do direito financeiro. Disponível em: http.: www.decretosmunicipaisedireitofinanceiro. Acesso em: 20 março de 2020.

MOREITA NETO, Diogo de Figueiredo. O Direito Administrativo no Século XXI. Belo Horizonte, Editora Fórum, 2018.

NOHARA, Irene Patrícia. Alteração de Lei de Introdução às Normas e a Interpretação do Direito Administrativo. In. Fórum Administrativo – FA, Belo Horizonte, ano 16, n. 207, p 23-31, ano 2018.

JUSTEN FILHO, Marçal. Art. 20 da LINDB Dever de transparência, concretude e proporcionalidade nas decisões públicas. In. Rev. Direito Adm., Rio de Janeiro, Edição Especial: Direito Público na Lei de Introdução às Normas de Direito Brasileiro – LINDB (Lei nº 13.655/2018), p. 13-41, nov. 2018.

______ Efeitos jurídico da crise sobre as Contratações Administrativas. Disponível em: https://seac-rj.com.br/artigo-efeitos-juridicos-da-crise-sobre-as-contratacoes-administrativas/. Acesso me 20 março de 2020.

_____ Um novo modelo de licitações e contratações administrativas? Disponível em: https://seac-rj.com.br/artigo-efeitos-juridicos-da-crise-sobre-as-contratacoes-administrativas/. Acesso me 20 março de 2020.

RIBEIRO, José Rufino. Epitome de Direito Administrativo Brasileiro. São Paulo: Leroy King Bookwalter, 1894.

SANDEL, Michael J. Justiça: O que é fazer a coisa certa. 9 ed. Rio de Janeiro: Civilização Brasileira, 2012.

SANTANA, Jair. Administração Pública e interpretação de normas de Direito Público – a Lei nº 13.655, de 25 de abril de 2018 – blockers e makers (parte 1 – art. 20). In. Fórum Administrativo – FA, Belo Horizonte, ano 18, n. 208, p. 24-29, jun. 2018.

SILVA, José Afonso da. Curso de Direito Constitucional Positivo. 38 ed. São Paulo: Malheiros, 2019.

TALER, Richard H; SUNSTEIN, Cass R. Nudge: Como tomar melhores decisões sobre saúde, dinheiro e felicidade. Rio de Janeiro: Objetiva, 2019.

UNIVERSIDADE FEDERAL DE SANTA CATARINA, A EFICÁCIA DA LEI DE RESPONSABILIDADE FISCAL NA GESTÃO DOS RECURSOS PÚBLICOS MUNICIPAIS. Disponível em: http://dvl.ccn.ufsc.br/congresso/anais/4CCF/20101129180548.pdf. Acesso me 20 março de 2020.