No dia 31 de agosto (segunda-feira), o Instituto Rui Barbosa, juntamente com a Atricon, participaram da reunião da Câmara Técnica de Normas Contábeis e de Demonstrativos Fiscais da Federação (CTCONF) sobre a pauta “Fonte de Recursos” que teve como objetivos: (i) Discutir as orientações quanto à codificação de fontes de recursos, no que diz respeito à minuta de texto que conjuga as atuais orientações do MCASP – Manual de Contabilidade Aplicada à Federação, e da minuta de Instrução de Procedimentos Contábeis que trata sobre o tema; e (ii) apresentar cronograma de ações envolvendo o Grupo de Trabalho a ser estabelecido para realizar as atividades relacionadas à padronização da estrutura de codificação.

Esse é um tema de extrema relevância na ótica das finanças públicas, cuja motivação decorre da necessidade de atendimento pela Secretaria do Tesouro Nacional/Ministério da Economia de recomendação administrativa do Ministério Público Federal – MPF e Ministério Público junto ao Tribunal de Contas da União – MPjTCU que buscam a padronização de fontes de recursos a fim de possibilitar maior transparência às transferências de recursos do governo federal aos estados e municípios.

O que é fonte/destinação de Recursos?

O Manual de Contabilidade Aplicado ao Setor Público (MCASP), 8ª edição, apresenta o conceito esclarecendo que “a classificação orçamentária por fontes/destinações de recursos tem como objetivo de identificar as fontes de financiamento dos gastos públicos”, indicam a origem do recurso e sua aplicação, sendo este um mecanismo de adoção obrigatórias em atendimento ao disposto no parágrafo único do art. 8º e art. 50, inciso I da Lei de Responsabilidade Fiscal.

Por que a padronização é importante?

Quando todos os entes públicos adotam a mesma codificação de fontes de recurso, torna-se mais efetivo o controle por parte dos órgãos fiscalizadores e o próprio controle social, possibilitando a comparabilidade entre todos os entes da federação.

A codificação padronizada ainda possibilita rastrear os recursos repassados pela União aos Estados, Municípios e DF, verificando-se sua correta utilização, bem como comparar dados entre os entes da federação.

Contudo, não existe uma padronização nacional. Alguns Tribunais de Contas possuem padronização no âmbito de seus Estados ou Municípios onde atuam.

Na prática, quando o Tribunal de Contas Estadual ou dos Municípios fiscaliza os órgãos, ele verifica a aplicação de recursos conforme as fontes adotadas como padrão em seu Tribunal. E, se um órgão federal precisar verificar a aplicação de um recurso de determinada fonte, ele tem que usar as tabelas e códigos usados neste Estado.

Levantamento junto aos Tribunais de Contas

Oportunamente, na 2ª Reunião Extraordinária realizada virtualmente representantes do IRB e ATRICON apresentaram o resultado da pesquisa realizada junto aos Tribunais de Contas acerca dos códigos fontes/destinação de recursos utilizados em parte dos Entes da Federação.

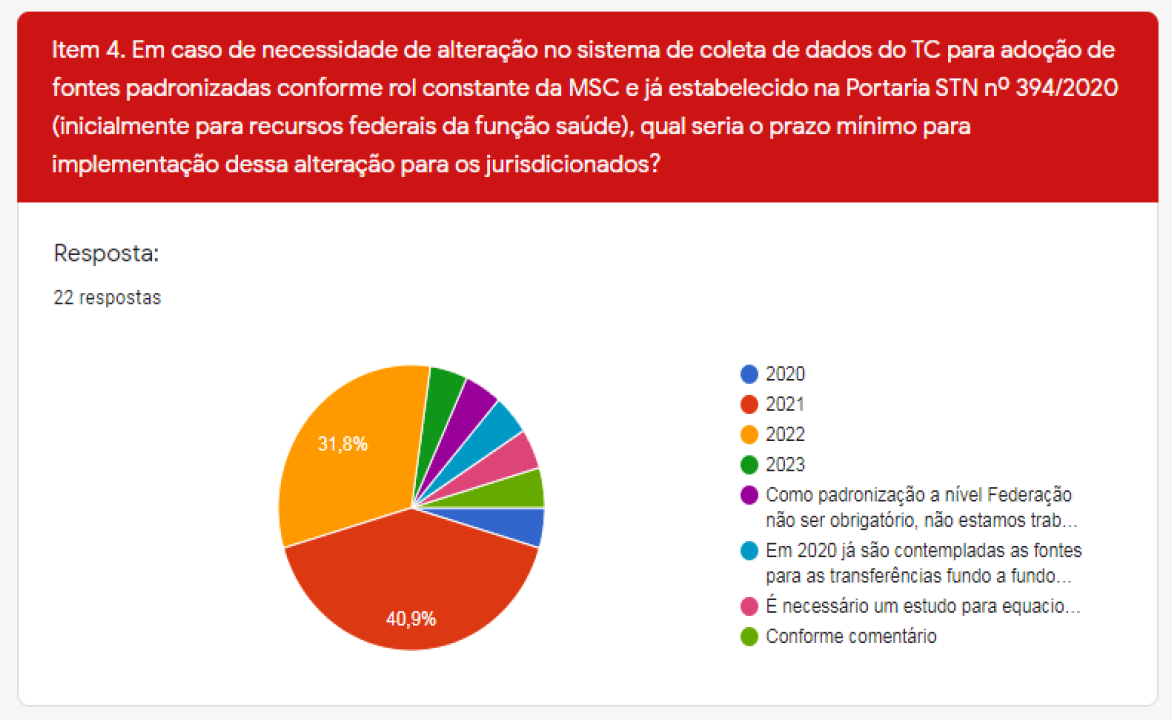

A pesquisa constatou que em caso de alteração na estrutura das fontes de recursos para que se adote padrão único estabelecido pelo órgão central de contabilidade da União, em torno de 70% dos tribunais que responderam à pesquisa teriam condições de implantar a alteração até o final de 2022.

Mas, o impacto das alterações dos códigos padronizados das fontes de recursos é que há risco de se perder a comparabilidade dos dados ou, ainda, alterar o histórico, impactando nos sistemas analisadores automatizados que os Tribunais de Contas possuem.

Se, por um lado, há o risco de se perder o histórico e as programações automáticas de análises, por outro lado, será possível consolidar dados nacionais. É um processo importante, mas deve ser bem estudado a forma de sua implantação.

O assunto já é debatido no âmbito dos tribunais e Tesouro Nacional há algum tempo, sendo que ganhou força com a recomendação do MPF e a edição da Portaria 394/2020, em virtude da pandemia e destinação de recursos para da União para Estados e Municípios.

Resultado da Reunião Extraordinária

Os entes participantes da 2ª Reunião reconheceram a necessidade de se estabelecer códigos padronizados de fontes e foram unânimes em ressaltar os ganhos a serem proporcionados para o controle e a fiscalização dos recursos públicos. Consequentemente, amplia o rastreamento e a transparência da aplicação dos recursos públicos, especialmente aqueles com destinação obrigatória vinculados às ações de enfrentamento à pandemia.

https://www.youtube.com/watch?v=cQbUDCL1RrE

Atentos às dificuldades práticas, ressaltou-se a necessidade de se discutir um alinhamento dos códigos de fontes com o ciclo orçamentário e das tabelas de fontes dos tribunais de Contas com os códigos estabelecidos pela STN, bem como a convergência com outros sistema de dados.

A discussão e ajustes serão realizadas por um Grupo Técnico de Fontes, cuja primeira reunião acontecerá hoje (01/09), às 16:30 hs, tendo como representantes do IRB, Raquel Simões (TCE-MG) e suplente Jorge de Carvalho (TCM-SP), e ATRICON, Marcos Portela (TCE-SP) e suplente Luciane Pereira (TCE-RS).

Assim, IRB e ATRICON contribuirão ativamente na ampliação da transparência com sugestões de padronização de fontes de recursos e a implantação da Portaria 394/2020 em todo o território nacional .

Texto: Leandro Menezes (TCEPR e assessor técnico do IRB na CTCONF), Luciane Heldwein Pereira (TCERS e assessora técnica da ATRICON na CTCONF), e Angela Cunha.