O Fórum Europeu do Setor Público 2022 foi promovido pela Organização Europeia de Instituições Superiores de Auditoria (EUROSAI) e Confederação Europeia de Institutos de Auditoria Interna (ECIIA). O evento aconteceu no formato online, no dia 30 de março de 2022, e teve como tema central os novos desafios para a auditoria interna e externa do setor público que foram debatidos em sessões plenárias, painéis de discussão e nos espaços para networking que compuseram a programação do evento.

Melhores práticas na colaboração entre auditoria interna e externa; novos riscos para a auditoria interna no setor público e a colaboração entre auditoria interna e externa para a auditoria de Programas Europeus foram alguns dos tópicos abordados no evento.

O IRB foi representado no evento pelo seu Vice Presidente de Relações Institucionais, Ivan Lelis Bonilha.

Após as boas-vindas e abertura oficial do Fórum, uma sessão foi dedicada para apresentação de orientações sobre relatórios integrados no setor público europeu. Fizeram parte da sessão Soledad Llamas Tutor, que é Presidente do grupo de trabalho ECIIA/EUROSAI e Diretora de Auditoria Interna e Risco no Canal de Isabel II; Mark Hendrix, Líder do projeto e Especialista em contabilidade e auditoria no setor público do Tribunal de Contas da Holanda; e a facilitadora do painel foi Joanne Rowley, que é membro do Comitê do Setor Público da ECIIA.

Painel: novas perspectivas sobre relatórios não financeiros e integrados e consequências para a colaboração entre auditoria interna e externa

Na sequência, foi aberto um painel de discussão acerca das novas perspectivas sobre relatórios não financeiros e integrados e consequências para a colaboração entre auditoria interna e externa.

O painel foi facilitado por Joanne Rowley e participaram dos debates: Brigitte de Graaff, Professora de Gestão de Negócios Sustentáveis do Institute of Management Accountants – IMA; Dick de Waard, Professor da Groningen University; Soledad Llamas Tutor, Presidente do grupo de trabalho ECIIA/EUROSAI e Diretora de Auditoria Interna e Risco no Canal de Isabel II; Martin Dees, Assessor Estratégico em Política de Auditoria no Tribunal de Contas da Holanda; Joanne Rowley, membro do Comitê do Setor Público da ECIIA.

Veja o resumo dos principais pontos debatidos neste painel:

Comunicação do Relatório

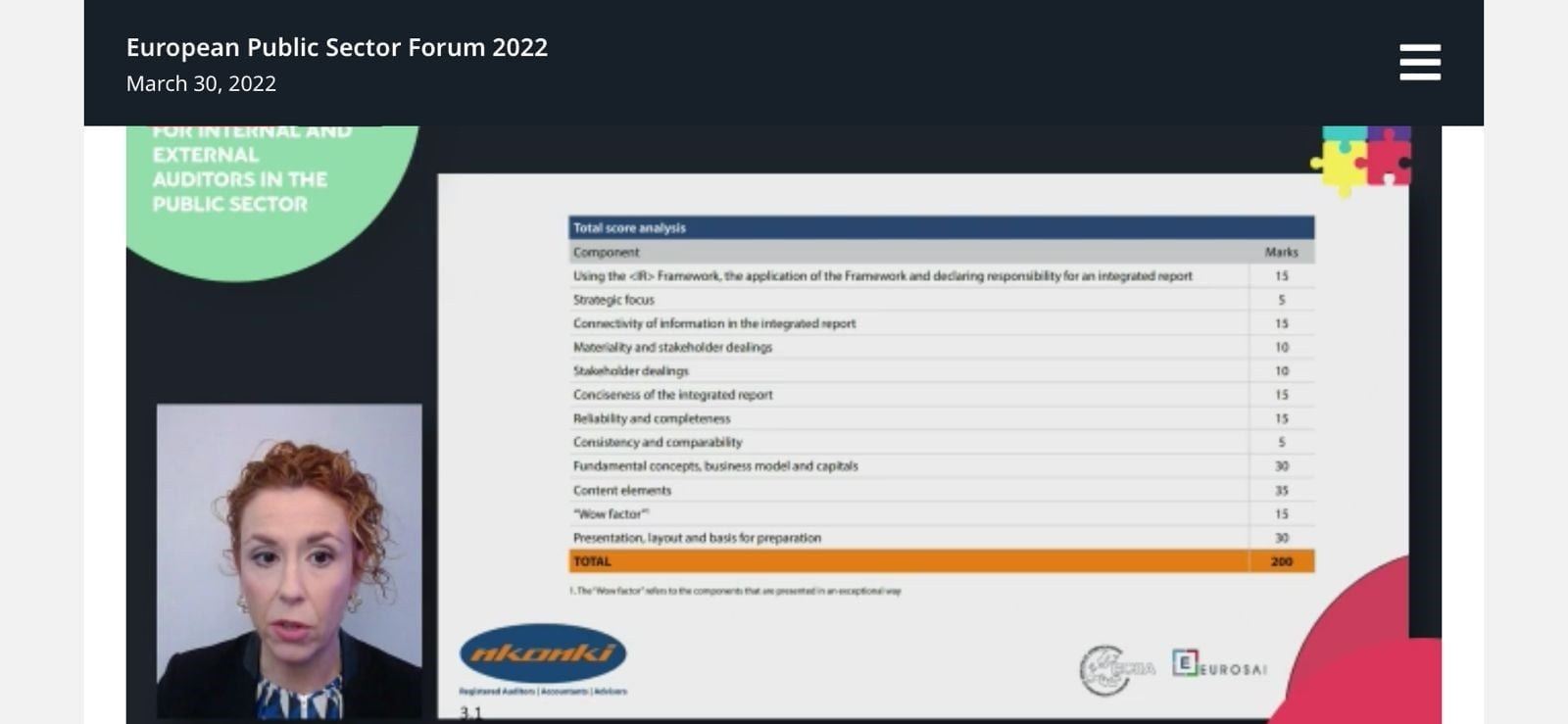

Soledad Llamas Tutor, Presidente do grupo de trabalho ECIIA/EUROSAI e Diretora de Auditoria Interna e Risco no Canal de Isabel II, apresentou os principais desafios para melhorar a comunicação nos relatórios integrados de auditorias, destacando as normas internacionais de auditoria da INTOSAI e do IIA.

Além do uso de estruturas padrão, de focar na estratégia da auditoria, conectividade das informações no relatório integrado, materialidade e relacionamento com stakeholders, concisão das informações, confiabilidade e integridade, conceitos fundamentais e modelos de negócios, elementos de conteúdo, o relatório deve apresentar um layout e design amigável. Ao final, a painelista reforçou a importância dos 3Cs no relatório integrado: CONCISÃO, COMPLETUDE e CONSISTÊNCIA. Relatórios mais acessíveis aos usuários finais foi uma das recomendações do painel.

Veja exemplos de relatórios:

Tribunal de Contas da Holanda: apresenta o relatório como uma página na internet, no qual apresenta de forma concisa o objeto da auditoria e critérios, as principais conclusões, as recomendações, os critérios para a escolha do objeto, a metodologia usada, as evidências coletadas, a manifestação da parte responsável. No link é possível acessar um dos relatórios publicados neste ano sobre os serviços de cuidados dos condenados.

Auditoria da Finlândia: numa plataforma amigável, no site oficial da agência, apresenta os relatório em um painel digital contendo imagens e resumo. Ao clicar em um dos relatórios, é apresentado um resumo da auditoria, critérios usados para escolha do objeto, elementos da auditoria, a metodologia, as principais conclusões e recomendações, além do link para o acesso ao relatório completo que se destaca pela objetividade e concisão.

Sobre as normas citadas na apresentação, vale a referência aos pronunciamentos profissionais da INTOSAI, e, principalmente, sua tradução e incorporação no Brasil, como Normas Brasileiras de auditoria do setor público – NBASP, com destaque para os seguintes princípios:

NBASP 100- Princípios Fundamentais da Auditoria do Setor Público:

Item 51 – Relatando e monitorando – Os auditores devem elaborar um relatório baseado nas conclusões alcançadas

“Os relatórios devem ser de fácil compreensão, livres de imprecisões ou ambiguidades e completos. Devem ser objetivos e justos, incluindo somente informações respaldadas por evidências de auditoria suficiente e apropriada (…)”.

NBASP 2000, 3000 e 4000- Normas de Auditoria Financeira, Operacional e de Conformidade

Estas normas detalham mais o formato e estrutura do relatório e formas de sua comunicação. Cite-se, como exemplo, as normas de auditoria operacional:

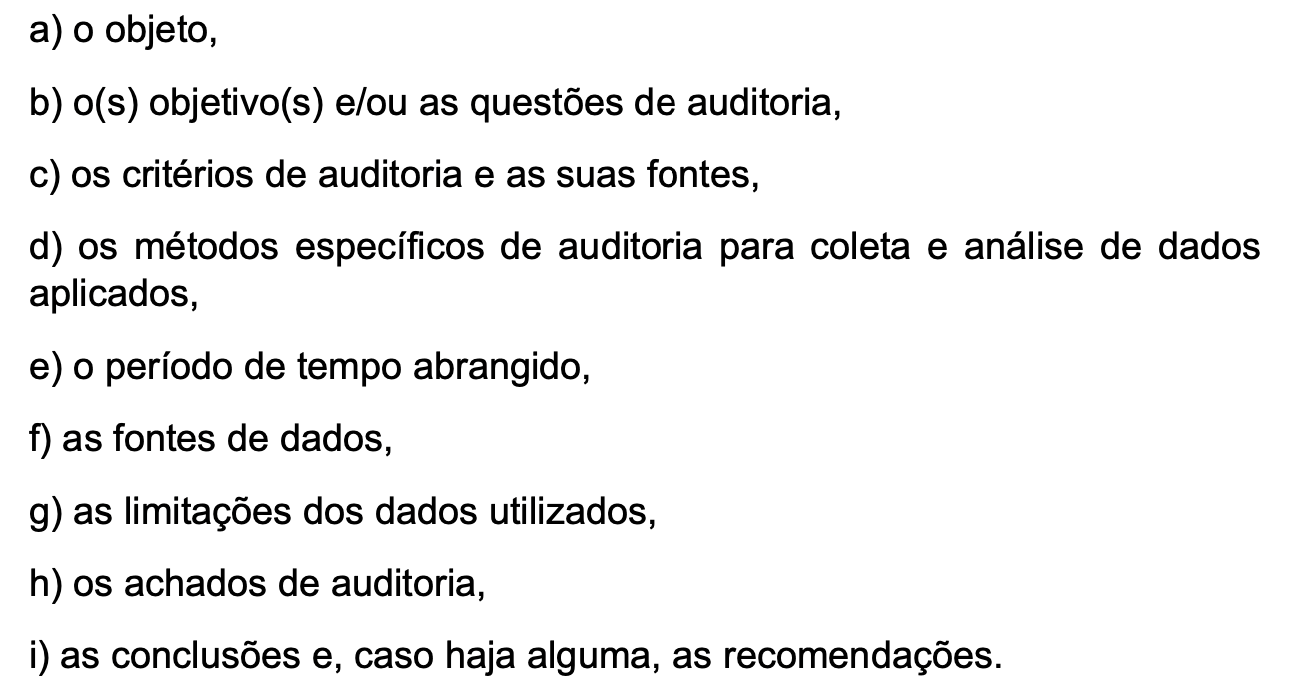

NBASP 3000, Item 116 – O auditor deve fornecer relatório de auditoria que sejam: a) completos, b) convincentes, c) tempestivos, d) de fácil leitura, e e) equilibrados.

Na explicação do princípio, a norma sugere um conteúdo mínimo para o relatório de auditoria operacional:

Sobre a acessibilidade dos relatórios, a norma orienta o amplo acesso e formas de comunicação do relatório ao público-alvo da auditoria, para que estes possam tomar decisões, bem como ao setor privado, mídia e público em geral.

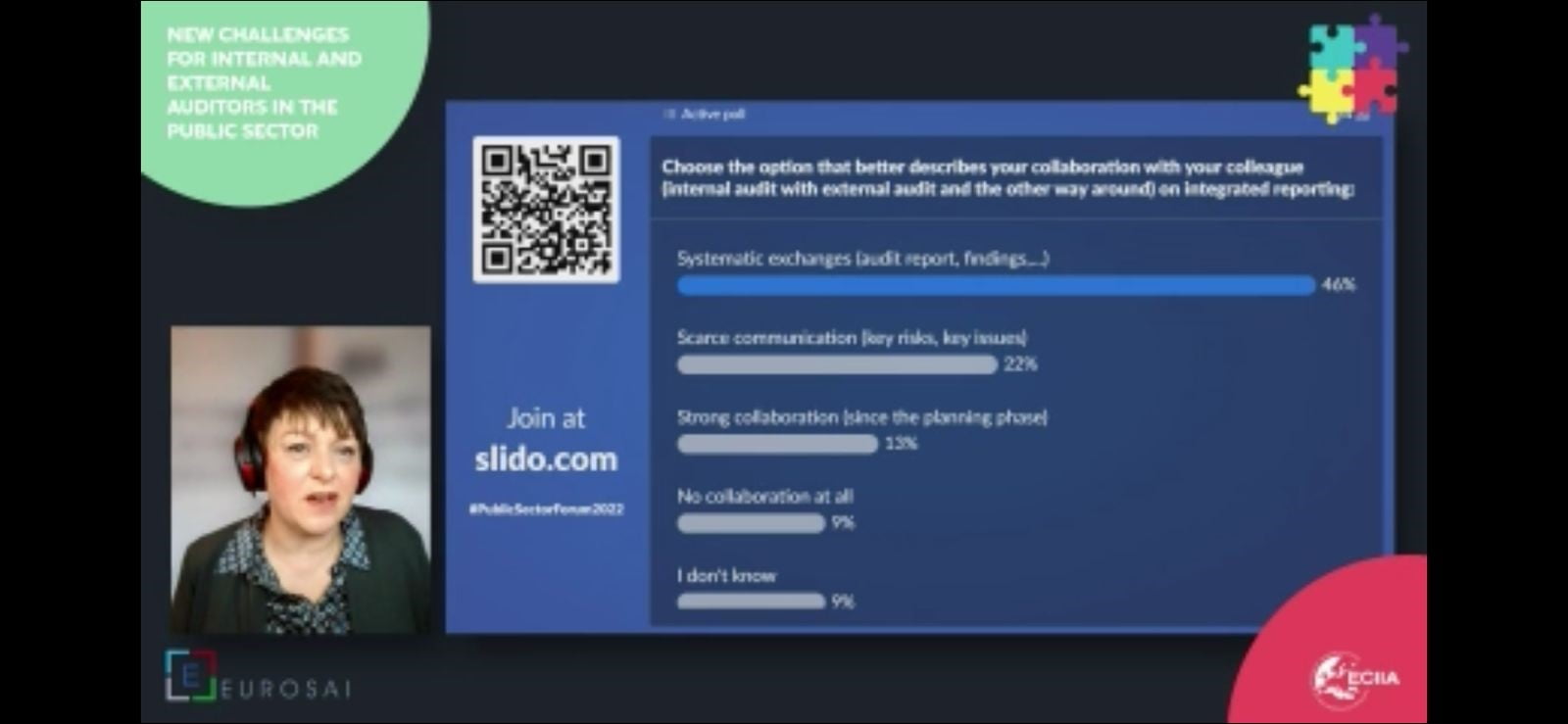

Além dos debates sobre os relatórios integrados de auditoria e sua comunicação, o painel também debateu a importância da colaboração entre controles internos e externos para acesso a dados confiáveis, finalizando o debate deste tópico com uma enquete sobre o nível de colaboração entre controles internos e externo nas organizações participantes do fórum:

Auditoria da cadeia de suprimentos público

Neste mesmo painel de discussões, ao se abrir o painel para dúvidas dos participantes, discutiu-se os novos desafios para a auditoria da cadeia de suprimentos público, principalmente por conta da pandemia.

O principal interesse dos participantes foi debater boas práticas de auditoria de cadeia de suprimentos para além da auditoria financeira.

Ainda que timidamente os painelistas tenham exposto a necessidade de mapeamento de riscos e realização de auditorias baseadas em risco, sugeriu-se a criação de um evento somente para tratar do tema.

No Brasil, os Tribunais de Contas desenvolveram expertise na realização de auditorias de conformidade das compras públicas por uma imposição da Lei de Licitações. Contudo, para além das auditorias de conformidade, também é um desafio a realização de outros tipos de auditoria que, inclusive, passagem a ser atribuição imposta pela nova Lei de Licitações. E, sobre isto, vale destacar a iniciativa do IRB na realização de acordo de cooperação técnica com as entidades representativas do Sistema Tribunais de Contas (IRB, ATRICON, CNPTC) e a Agência Americana para o desenvolvimento do comércio – USTDA com o objetivo de desenvolvimento de ações para o fortalecimento de auditorias operacionais de compras públicas no Brasil. Saiba mais aqui.

Sessão 2: Novos riscos para a auditoria interna no setor público

A segunda sessão do evento tratou dos novos riscos para a auditoria interna do setor público e contou com a participação de Iain McGregor, Diretor de Inovação e Desenvolvimento Agência de Auditoria Interna do Governo do Reino Unido – GIAA; e Aneil Jhumat, Diretor Operacional da Agência de Auditoria Interna do Governo na área de Saúde e Assuntos Internos, do Reino Unido.

O foco da apresentação de Iain McGregor e Aneil Jhumat foi a ferramenta desenvolvida pelo GIAA para auxiliar no processo de planejamento dos planos de auditoria interna integrada.

O foco da apresentação de Iain McGregor e Aneil Jhumat foi a ferramenta desenvolvida pelo GIAA para auxiliar no processo de planejamento dos planos de auditoria interna integrada.

Em 2013, o Tesouro Nacional do Reino Unido publicou relatório sobre a revisão da gestão financeira do governo e recomendou a publicação de relatórios de auditoria único e integrado para o governo central do Reino Unido. Com isto, em 2015 foi criada a Agência de Auditoria Interna do Governo do Reino Unido – GIAA para atender 13 dos 17 principais ministérios do Reino Unido.

A GIAA produz relatórios e pareceres anuais de governança, risco e controle para cada cliente ou servidores dos Ministérios atendidos.

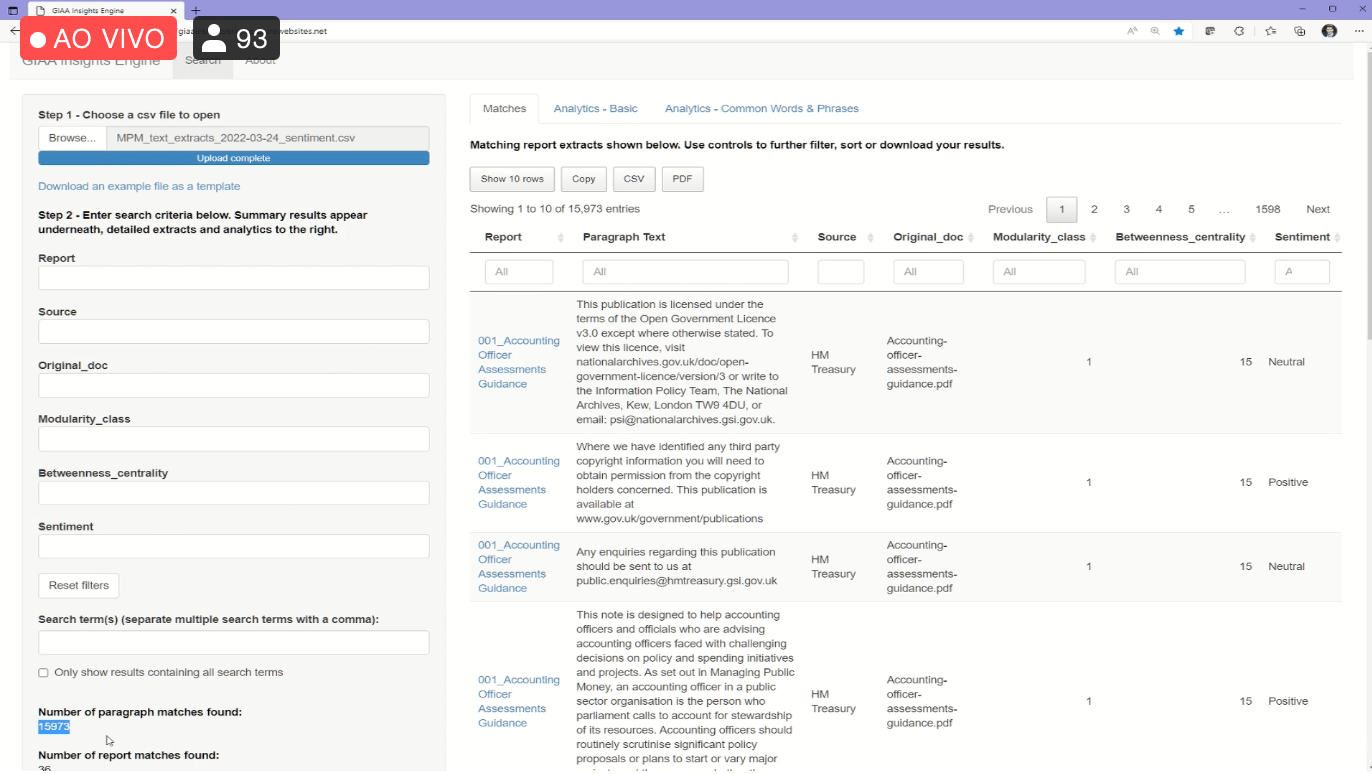

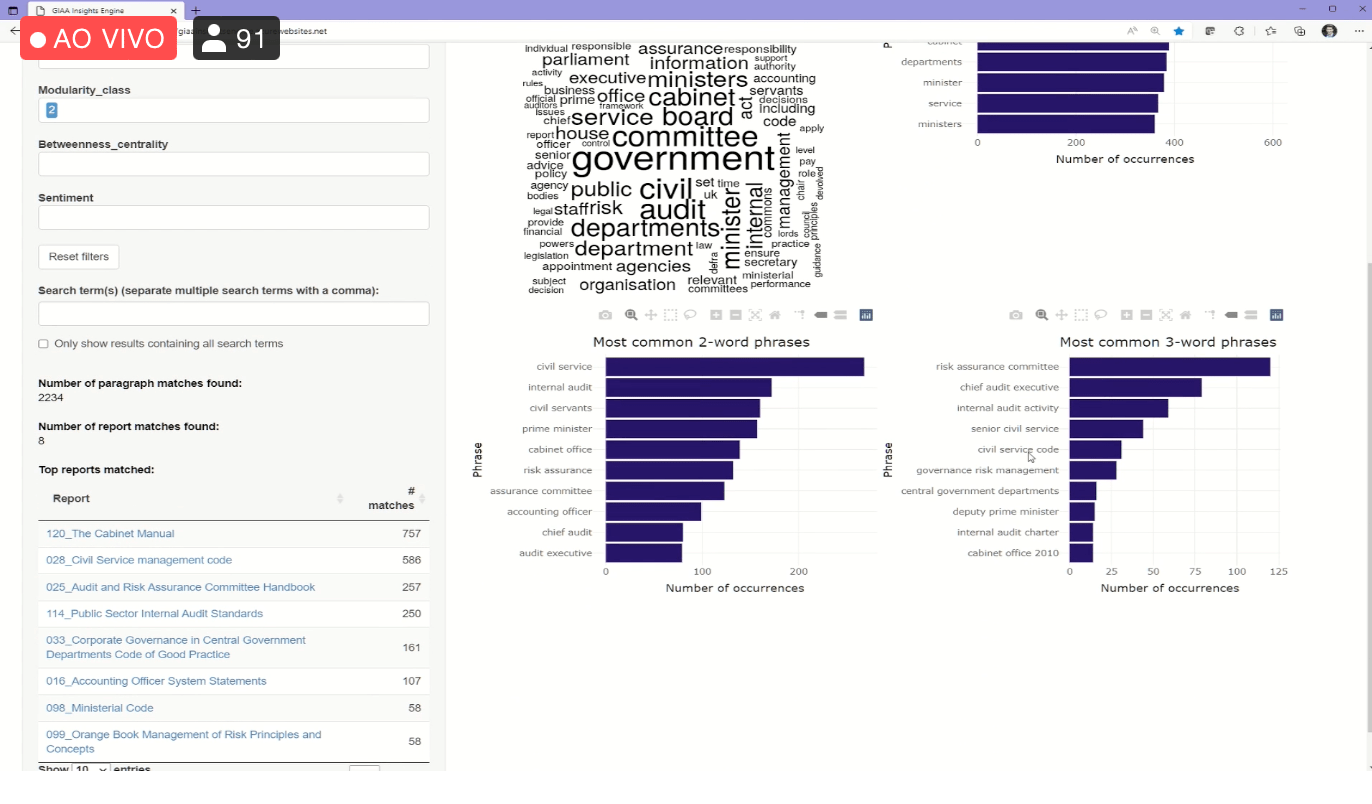

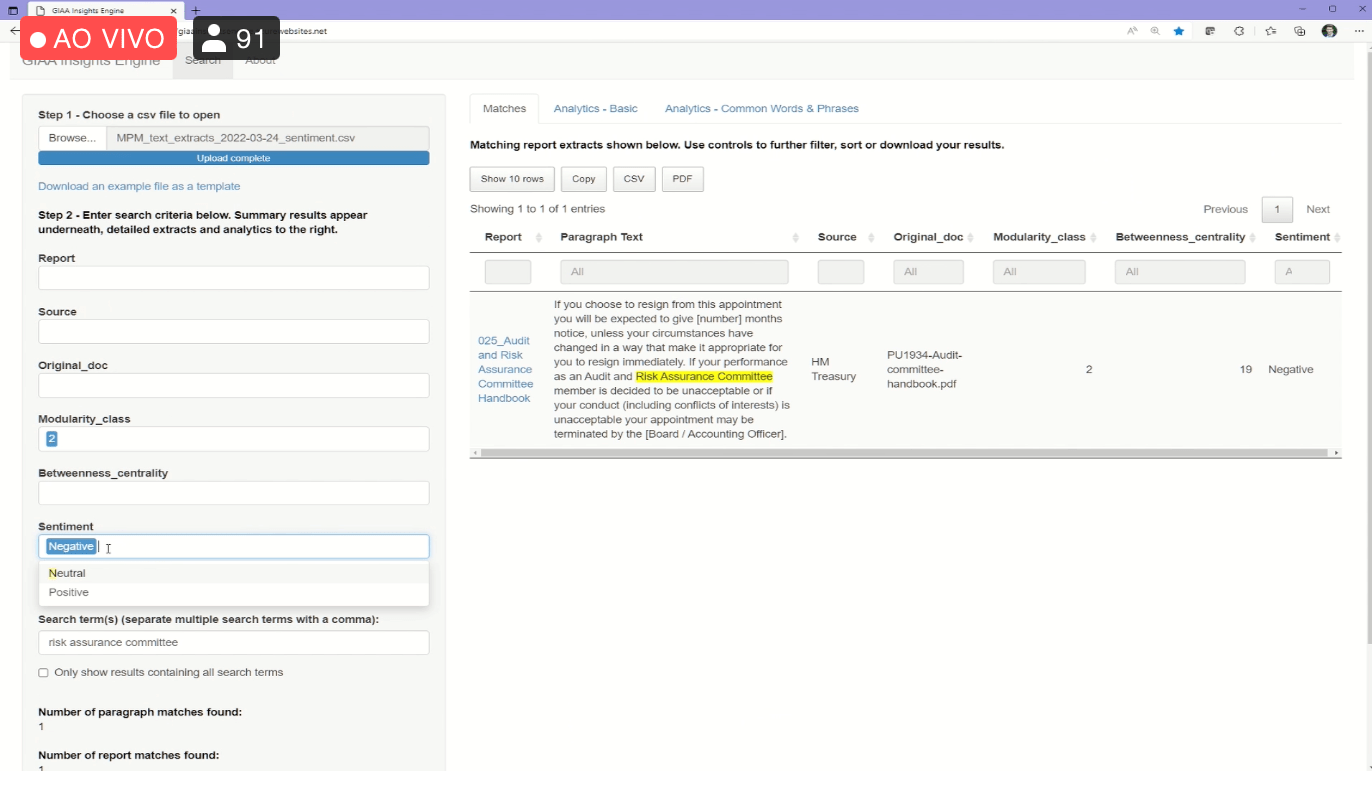

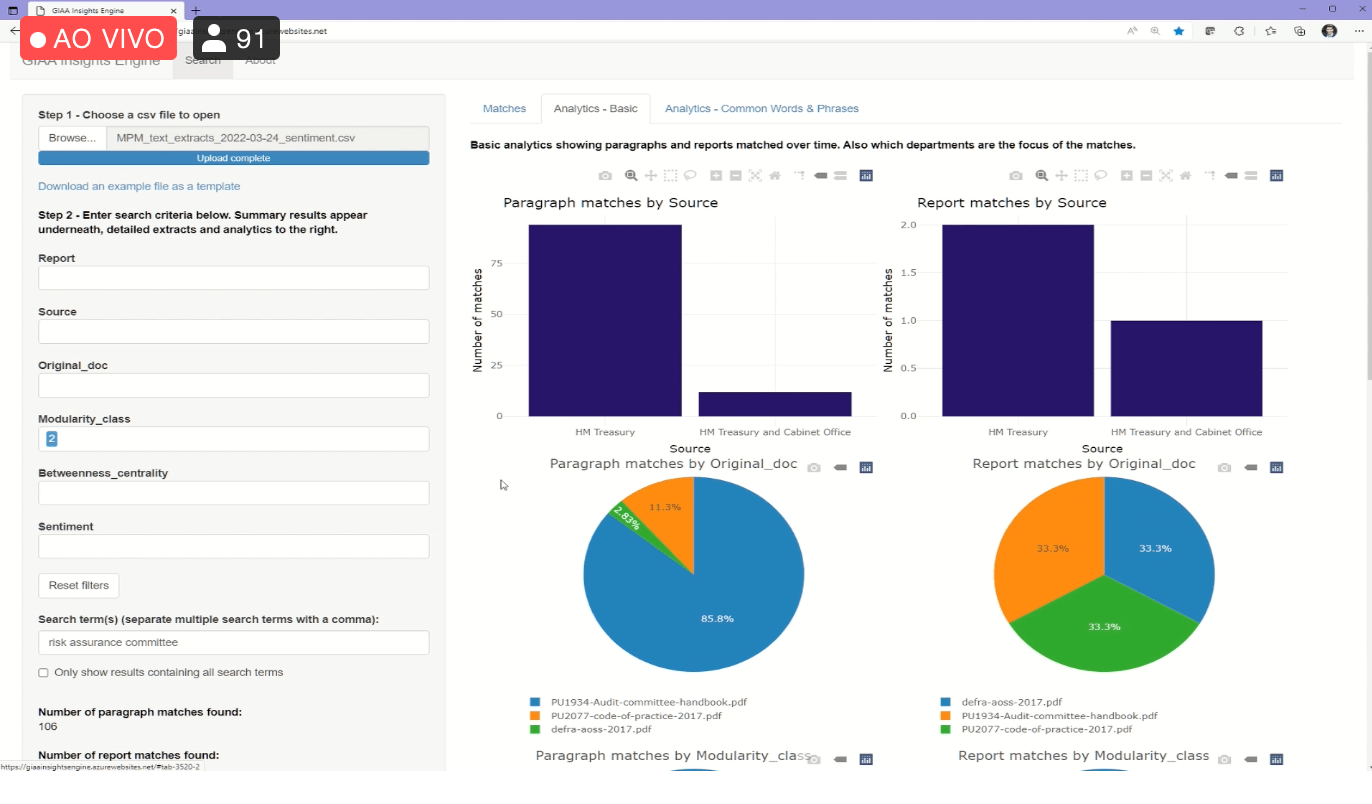

Os métodos manuais de auditoria permitiram à GIAA analisar relatórios para departamentos ministeriais (10-15% da população). A combinação de software de inteligência artificial (IA) com métodos tradicionais permitiu a análise de todas as 102 Opiniões Anuais.

Assim, a demanda da agência era conseguir levantar dados sobre as reais necessidades, avaliação que os seus clientes e cidadãos tinham sobre os serviços públicos, fossem elas positivas ou negativas, identificação de boas práticas e oportunidades de melhoria, a fim, de que as análises destes dados embasassem o relatório único e integrado a que a agência é responsável.

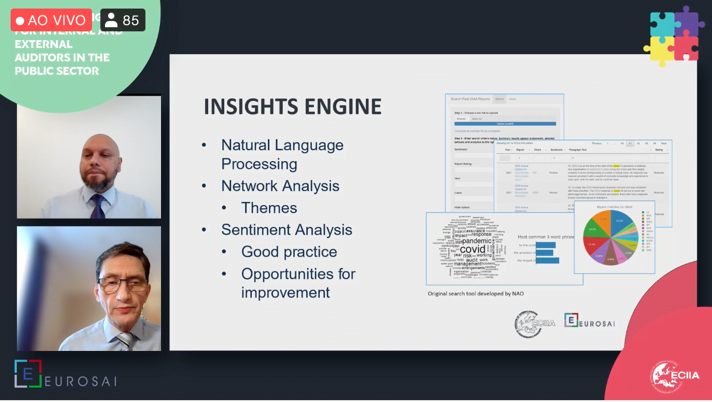

Para o desenvolvimento da ferramenta de IA, os insights sugeridos eram: – de que a ferramenta usasse um processamento de linguagem natural; – análise de rede por temas; – análise de sentimentos positivos ou negativos, a fim de se identificar boas práticas ou oportunidades de melhoria.

Para o desenvolvimento da ferramenta de IA, os insights sugeridos eram: – de que a ferramenta usasse um processamento de linguagem natural; – análise de rede por temas; – análise de sentimentos positivos ou negativos, a fim de se identificar boas práticas ou oportunidades de melhoria.

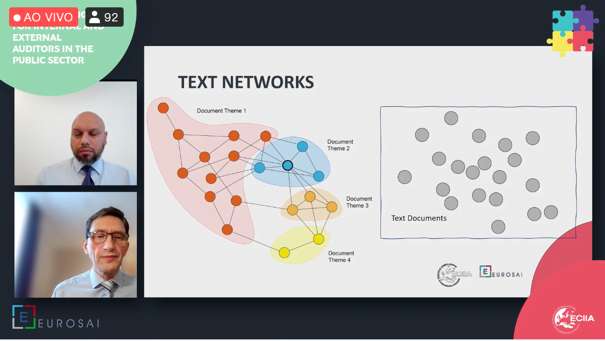

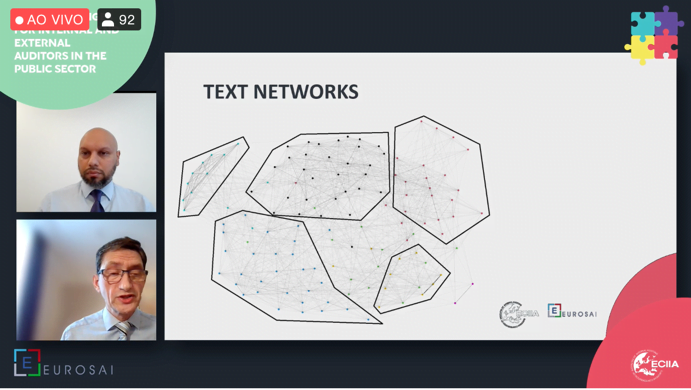

Assim, a ferramenta foi desenvolvida para realizar a análise de uma rede de textos, iniciando por documentos chaves de cada grupo de temas relativos às áreas de interesse.

A análise foi sendo ampliada para abarcar mídias sociais, vídeos, de forma que, para cada tema já era possível identificar tendências, práticas com sentimento positivo e pontos de melhoria:

A análise foi sendo ampliada para abarcar mídias sociais, vídeos, de forma que, para cada tema já era possível identificar tendências, práticas com sentimento positivo e pontos de melhoria:

Todas as análises aparecem num painel gerencial no qual é possível realizar pesquisas filtrando os dados por tema principal, por sentimento positivo ou negativo identificado nos textos ou documentos chaves, e, ainda, é possível a visualização de forma gráfica:

Com a ferramenta “identificamos boas práticas e oportunidades de melhoria. E sempre auditamos as áreas de maior risco no governo”, destacaram os palestrantes, ressaltando ainda alguns benefícios no uso da ferramenta, como por exemplo, o compartilhamento das boas práticas identificadas, as respostas tempestivas, dentre outras.

Alguns exemplos de tendências identificadas com a ferramenta durante a pandemia: necessidade de ajustes de prioridades para o governo; modificação das abordagens governamentais; alteração na implantação de recursos; adaptação das formas de trabalho; saúde, segurança e bem-estar dos funcionários; dentre outras.

Os resultados das análises da ferramenta são usados para: – a confecção do planejamento anual de atividades a Agência; – para relatórios específicos de cada ministério; – para o próprio melhoramento da ferramenta, que conta atualmente com uma unidade de inovação para o fortalecimento das estruturas de controle.

Os resultados das análises da ferramenta são usados para: – a confecção do planejamento anual de atividades a Agência; – para relatórios específicos de cada ministério; – para o próprio melhoramento da ferramenta, que conta atualmente com uma unidade de inovação para o fortalecimento das estruturas de controle.

Aos serem questionados sobre outros possíveis uso da ferramenta, os palestrantes vislumbraram o seu uso para avaliação de políticas públicas, análise de riscos, pesquisa pelos próprios usuários finais, etc.

Sobre os desafios para a implantação da ferramenta, Iain McGregor e Aneil Jhumat mencionaram o engajamento dos especialistas, a resistência e o uso efetivo da ferramenta, a coordenação entre os diferentes setores.

Painel de Discussão: A colaboração entre auditoria interna e externa para a auditoria de Programas Europeus

Na sequência, a colaboração entre auditoria interna e externa para a auditoria de Programas Europeus foi o centro do debate o qual foi encabeçado por Mark Schelfhout, Chefe da Unidade de Auditoria da Instalação de Recuperação e Resiliência na Comissão Europeia; e Sari Anttila, CAE do Ministério da Agricultura e Florestas da Finlândia.

Na sequência, a colaboração entre auditoria interna e externa para a auditoria de Programas Europeus foi o centro do debate o qual foi encabeçado por Mark Schelfhout, Chefe da Unidade de Auditoria da Instalação de Recuperação e Resiliência na Comissão Europeia; e Sari Anttila, CAE do Ministério da Agricultura e Florestas da Finlândia.

Inicialmente, Mark Schelfhout apresentou o Programa de Recuperação e Resiliência da Comissão Europeia. Este Programa tem como objetivo mitigar o impacto econômico e social da pandemia de coronavírus e tornar as economias e sociedades europeias mais sustentáveis, resilientes e mais bem preparadas para os desafios e oportunidades da economia verde. e transições digitais. Por meio do Programa, a Comissão angaria fundos para ajudar os Estados-Membros a implementar reformas e investimentos que estejam em conformidade com as prioridades da EU e que respondam aos desafios identificados nas recomendações específicas por país feitas pela Comissão. Este fundo, chamado de RRF, disponibiliza empréstimos e subvenções aos países para projetos nas áreas de neutralidade climática, sustentabilidade, transição digital e criação de empregos. Cada país membro da Comissão desenvolve um plano de ação para as áreas envolvidas no Programa. Após a concessão dos empréstimos ou subvenções, os países se submetem à auditoria externa da Unidade de Auditoria da Comissão Europeia.

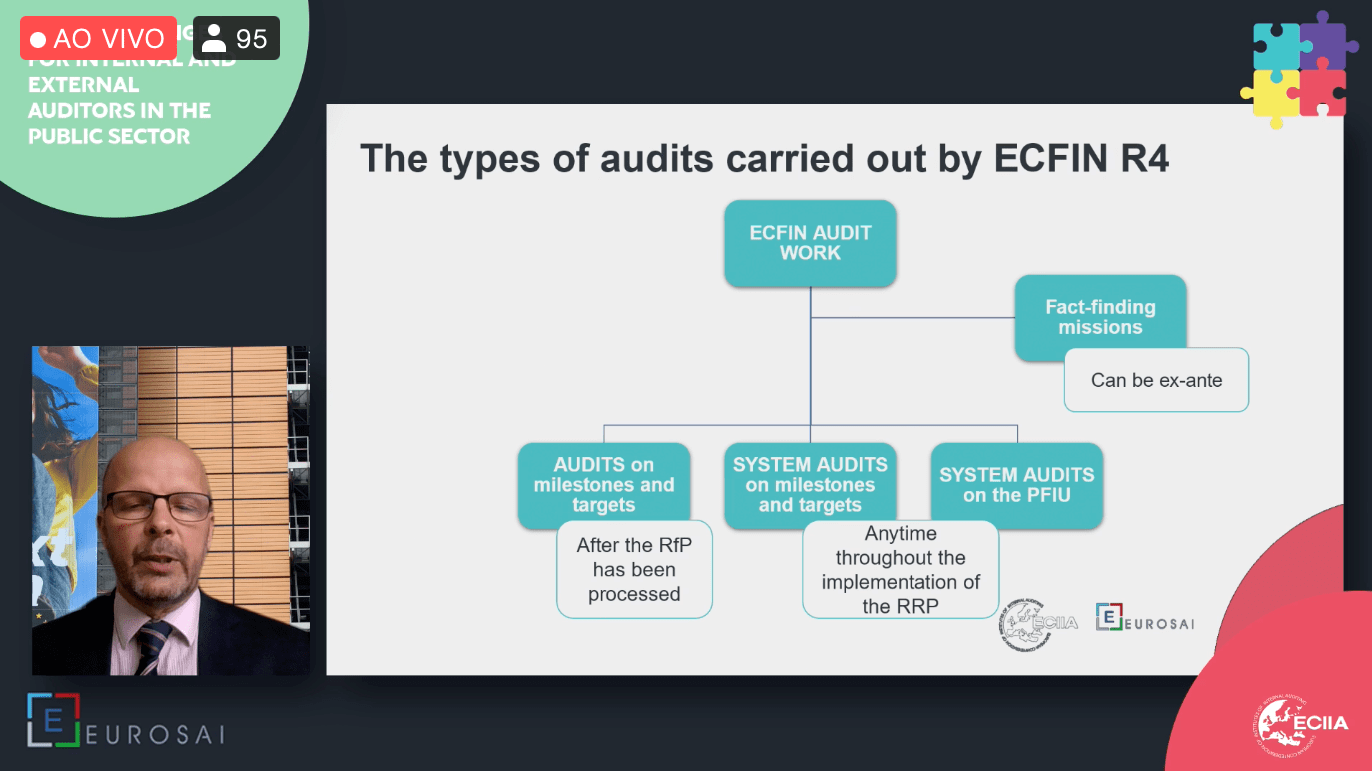

As auditorias do RRF (fundo) têm como estratégias: a avaliação dos sistemas de controle descritos nos planos; avaliação da declaração de gestão e do resumo das auditorias que acompanham cada pedido de pagamento; trabalho de auditoria, incluindo principalmente auditorias ex post com base num plano de auditoria. E, com base nisto, a unidade de auditoria realiza três tipos de auditoria, com o objetivo de avaliar os marcos e metas e os sistemas utilizados para acompanhar os marcos e metas.

As auditorias do RRF (fundo) têm como estratégias: a avaliação dos sistemas de controle descritos nos planos; avaliação da declaração de gestão e do resumo das auditorias que acompanham cada pedido de pagamento; trabalho de auditoria, incluindo principalmente auditorias ex post com base num plano de auditoria. E, com base nisto, a unidade de auditoria realiza três tipos de auditoria, com o objetivo de avaliar os marcos e metas e os sistemas utilizados para acompanhar os marcos e metas.

As auditorias são realizadas lastreadas numa abordagem baseada em risco na qual todos os marcos e metas dos RRF (por parcela) foram avaliados considerando um número de fatores de risco pré-definidos (por exemplo, tipo de medida; número de entidades implementadoras; mecanismo de verificação), e, para cada um foi atribuído uma pontuação (0 risco muito baixo/ 1 baixo risco/5 médio risco/10 alto risco).

Os auditores selecionam então os marcos e metas a serem auditados entre as pontuações de alto e médio risco, usando seu julgamento profissional e considerando os recursos de sua equipe de auditoria.

Já para as auditorias dos sistemas de marcos e metas, a análise de risco deve levar em conta os seguintes elementos: a complexidade do sistema nacional de controle interno; se os órgãos de auditoria dos Estados-Membros realizam um trabalho de auditoria adequado; a qualidade do sistema de controle interno; dependência das autoridades do país que implementam o RRF; Número de autoridades envolvidas na implementação do RRF.

Em relação as áreas a serem cobertas por outras auditorias de sistema, a auditoria deve conter: estrutura, funções e capacidades da(s) autoridade(s) encarregada(s) da implementação; definições de marcos e metas e diretrizes de relatórios para os níveis mais baixos de implementação; formulários e ferramentas de coleta de dados e relatórios; processo de gerenciamento de dados; agregação de dados a nível nacional.

A análise de risco destas auditorias pode levar em conta os seguintes elementos: proporção da RRF no produto interno bruto (PIB) do país; qualidade do sistema de controles internos; estrutura de implementação do RRF; Informação dos fundos de coesão (capacidade de absorção financeira, organismos comuns); outras informações (relatórios jurídicos, sistema informático totalmente instalado, etc.). E, as áreas a serem cobertas são: medidas para evitar conflitos de interesse; medidas para detectar conflitos de interesse (e corrigir se for o caso); medidas para evitar o duplo financiamento; medidas para detectar o duplo financiamento (e corrigir, se for o caso); medidas para detectar corrupção e fraude.

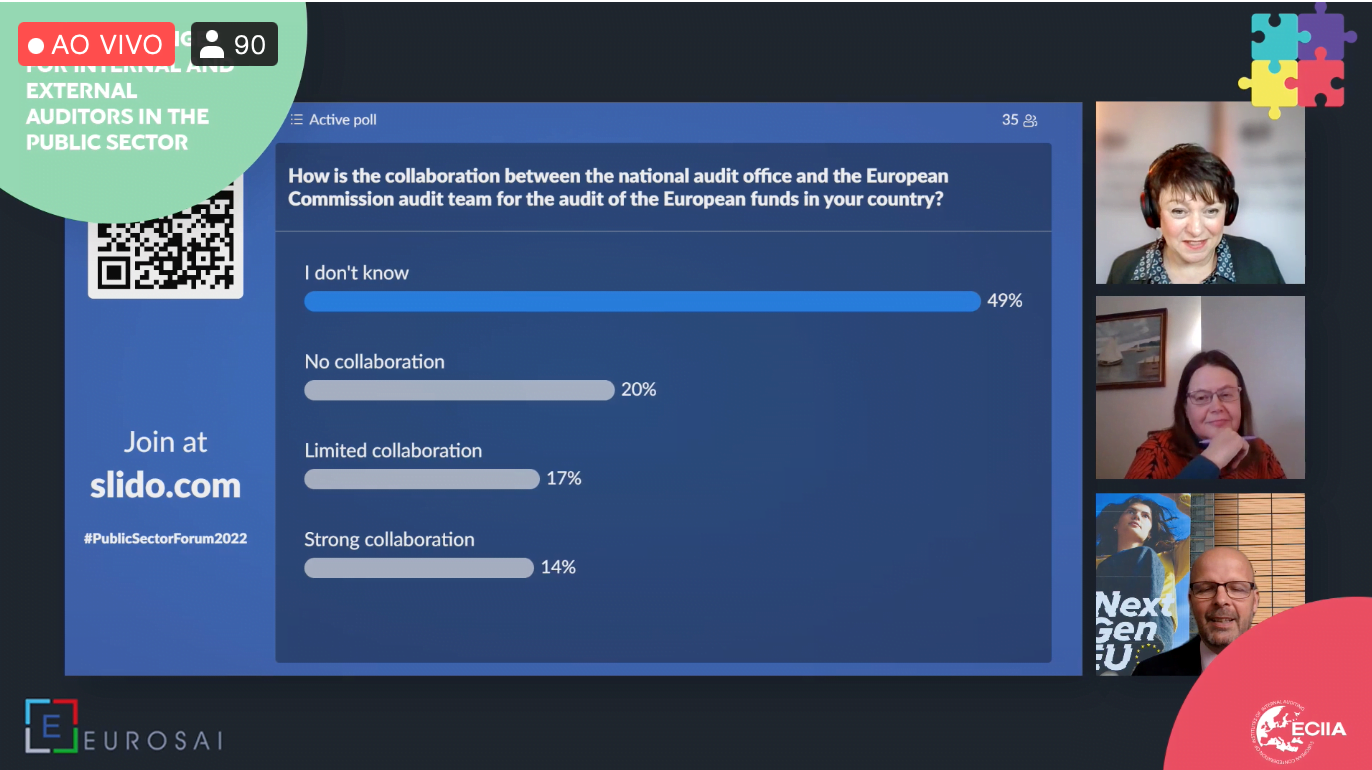

Estas auditorias de Programas de Comunidades entre países dependem da grande integração e colaboração entre auditorias internas e externas. E, sobre a integração, os participantes do fórum responderam a enquete sobre o nível de colaboração entre as auditorias internas e externas em auditorias de fundos europeus. O resultado da enquete surpreendeu a todos:

Ao comentar o resultado, Mark Schelfhout propôs que as auditorias internas adotem medidas simples para ampliar a integração e colaboração como, por exemplo, ligar ou enviar email diretamente para as unidades de auditorias externas dos Programas para buscar esclarecimentos, tirarem dúvidas ou realizar sugestões.

Ao comentar o resultado, Mark Schelfhout propôs que as auditorias internas adotem medidas simples para ampliar a integração e colaboração como, por exemplo, ligar ou enviar email diretamente para as unidades de auditorias externas dos Programas para buscar esclarecimentos, tirarem dúvidas ou realizar sugestões.

Ao debaterem sobre as formas de colaboração, os painelistas reforçaram a importância da transparência entre todos, acesso à íntegra de relatórios e memorandos. Sari Anttila apontou uma das grandes dificuldades são os diferentes riscos existentes para cada tipo de fundo a ser auditado e a importância da realização de reuniões constantes e canais de comunicação entre auditorias internas e externas para fortalecer a colaboração, bem como o compartilhamento de planos de auditoria, métodos de trabalho, visando o aperfeiçoamento das instituições.

A independência das auditorias internas também foi debatida pelos painelistas que apontaram algumas boas práticas: a organização interna da auditoria com publicação de regulamentos e regimentos internos; o uso de orientações, boas práticas e normas de auditoria; a transparência de suas atividades.

Mais notícias sobre o evento, acesse o site do evento ou da EUROSAI.

Participaram do evento o vice-presidente de Relações Institucionais do IRB, Ivan Lelis Bonilha (TCE-PR) e a assessora da vice-presidência de Relações Institucionais, Crislayne Cavalcante.