As Normas Brasileiras de Auditoria do Setor Público (NBASP) estão de cara nova. Na reunião do último dia 15 de outubro, a Assembleia Geral do IRB aprovou a Resolução nº. 03/2020, que estabelece a nova estrutura das NBASP.

O objetivo é fazer um alinhamento com a nova Estrutura de Pronunciamentos Profissionais da INTOSAI, o IFPP (INTOSAI Framework of Professional Pronoucements). Mas afinal, o que há de novo?

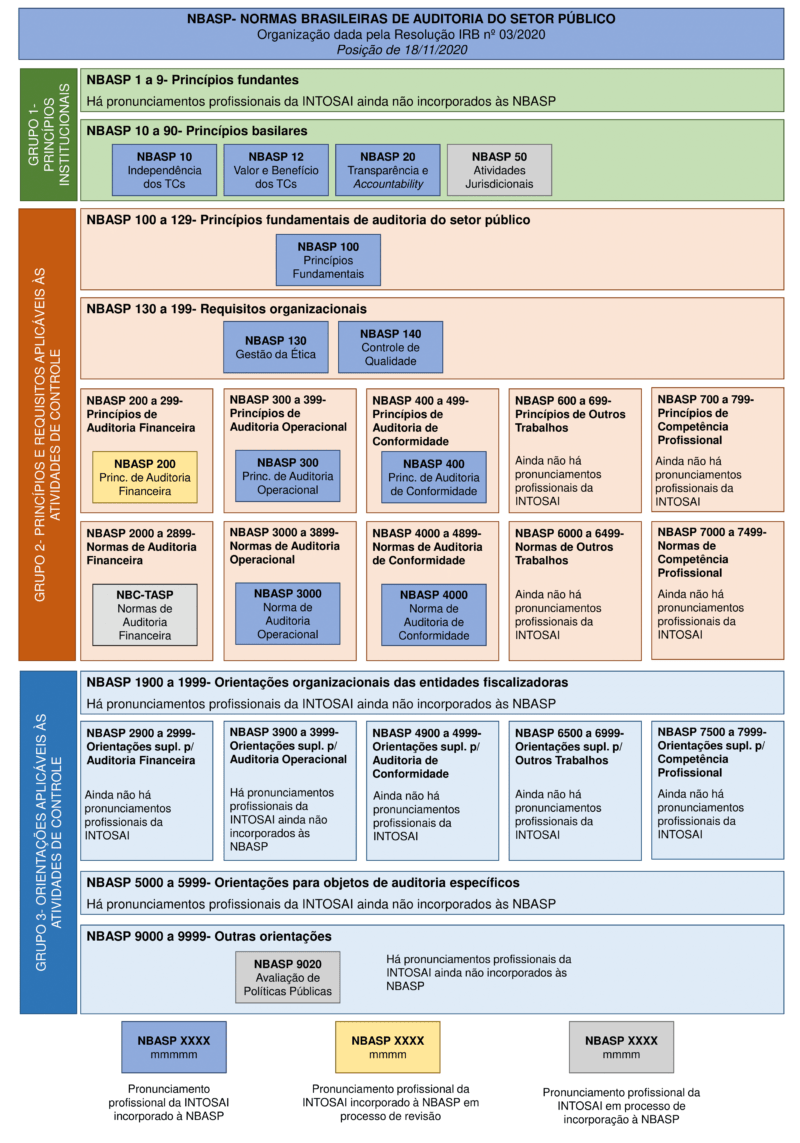

Primeiramente, no lugar dos antigos três níveis, agora as NBASP estão organizadas em três grupos:

O grupo 1, com os princípios institucionais, composto por normas relacionadas à organização interna dos Tribunais de Contas. Aqui estão os pronunciamentos profissionais que recebem a sigla INTOSAI-P na nomenclatura internacional, como as normas 10 (independência dos TCs), 12 (valor e benefício) e 50 (princípios das atividades jurisdicionais), entre outras.

A seguir, temos o grupo 2, os princípios e requisitos aplicáveis às atividades de controle. Aqui estão os pronunciamentos profissionais da INTOSAI que mantiveram a sigla ISSAI, ou seja, são normas com princípios e requisitos de observância obrigatória no curso das atividades de controle executadas pelos Tribunais de Contas, fazendo as devidas adaptações de forma e de contexto.

A norma-base desse grupo é a NBASP 100 – Princípios Fundamentais de Auditoria do Setor Público – cujos princípios são adaptados e transformados em requisitos aplicáveis a trabalhos de auditoria financeira, operacional e de conformidade, cujas normas específicas também se encontram no grupo 2.

Ainda no grupo 2, um espaço foi reservado para as Normas Brasileiras de Contabilidade de Auditoria Informação Contábil-Histórica Aplicável ao Setor Público (NBC-TASP). Estas são normas emitidas pelo Conselho Federal de Contabilidade (CFC) alinhadas às Normas Internacionais de Auditoria (ISA) da Federação Internacional dos Contadores (IFAC), que vêm a ser os requisitos mandatórios para a realização de auditorias financeiras no setor público.

Por fim, temos o grupo 3, as orientações aplicáveis às atividades de controle. Aqui estão os pronunciamentos profissionais da INTOSAI que foram rebaixados para a categoria de GUID, ou seja, são orientações que seguem os princípios das normas do grupo 2, mas que não são de observância obrigatória. Ainda assim, trazem boas práticas para a realização de diversos trabalhos dos Tribunais de Contas, entre as quais se destaca a nova NBASP 9020, que traz orientações para a realização de trabalhos de avaliação de políticas públicas.

Além disso, dentro de cada grupo, há subgrupos que organizam e hierarquizam as NBASP de acordo com o padrão internacional da INTOSAI, conforme mostra o diagrama abaixo:

Com essa nova estrutura das NBASP, o Instituto Rui Barbosa – A Casa do Conhecimento dos Tribunais de Contas, cumpre uma de suas funções estatutárias, que é a de alinhar as normas brasileiras de auditoria às melhores práticas internacionais.

*Nelson Nei Granato Neto, gerente de Políticas Públicas do IRB e Analista de Controle Externo do TCEPR.