*Nelson Nei Granato Neto, gerente de Políticas Públicas e Analista de Controle Externo do TCEPR

As Normas Brasileiras de Auditoria do Setor Público (NBASP) são um conjunto vivo e em constante aprimoramento de pronunciamentos profissionais que trazem princípios, requisitos e orientações que, se observados, ajudam a estruturar as ações de controle sob responsabilidade dos Tribunais de Contas, tanto a nível de cada ação de controle (individual), quanto a nível de processo de trabalho (institucional). O atual nível 1 da NBASP possui as normas que estão preocupadas com essa missão institucional: construir um Tribunal de Contas com processos de trabalho robustos.

As Normas Brasileiras de Auditoria do Setor Público (NBASP) são um conjunto vivo e em constante aprimoramento de pronunciamentos profissionais que trazem princípios, requisitos e orientações que, se observados, ajudam a estruturar as ações de controle sob responsabilidade dos Tribunais de Contas, tanto a nível de cada ação de controle (individual), quanto a nível de processo de trabalho (institucional). O atual nível 1 da NBASP possui as normas que estão preocupadas com essa missão institucional: construir um Tribunal de Contas com processos de trabalho robustos.

Se fôssemos sintetizar o objetivo-geral de todas as normas da NBASP em uma frase, poderíamos fazê-lo da seguinte maneira:

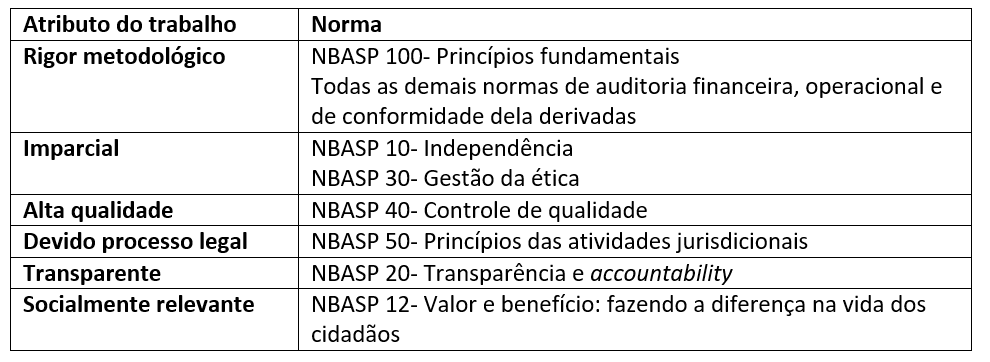

Os Tribunais de Contas devem garantir que seus trabalhos sejam elaborados observando o rigor metodológico, tenham conclusões imparciais, sejam de alta qualidade técnica e sigam o devido processo legal, de modo transparente e buscando ser socialmente relevantes.

Para cada um desses atributos, há pelo menos uma norma principiológica que ajuda o Tribunal de Contas a estruturar seus processos internos de trabalho de modo a alcançar cada um desses objetivos:

As normas relativas ao rigor metodológico que deve ser observado em todos os trabalhos dos Tribunais de Contas já foram objeto de outros ensaios e serão retomadas oportunamente. Neste ensaio, o objetivo é tratar das demais normas, todas elas atualmente situadas no nível 1 da NBASP. Nas próximas seções, cada um desses atributos do trabalho será detalhado para, ao final, demonstrar a importância de se observar este conjunto de atributos como um todo: quando um único desses valores é lesado, todos os demais são atingidos.

Trabalhos com conclusões imparciais

Os Tribunais de Contas devem garantir que seus trabalhos e respectivos relatórios apresentam conclusões imparciais, sem tomar partido de uma posição A ou B, nem beneficiar ou perseguir ninguém. Este é um ideal e um objetivo que devem estar permanentemente na cabeça dos auditores e membros dos Tribunais de Contas, desde o planejamento e execução das ações de controle, passando pela elaboração de seus relatórios, até o seu julgamento, quando houver.

Para ajudar a estruturar os processos de trabalho do Tribunal de Contas de modo que eles tenham os controles necessários para garantir que seus relatórios terão conclusões imparciais, há duas normas do nível 1 que trazem os princípios devem ser observados nessa estruturação: a “NBASP 10- Independência dos Tribunais de Contas” e a “NBASP 30- Gestão da ética pelos Tribunais de Contas”.

A NBASP 10 traz uma série de princípios que devem ser observados para preservar a independência institucional dos Tribunais de Contas em relação às entidades fiscalizadas. Essa independência não significa uma autonomia absoluta para a instituição fazer “o que bem entender”, muito menos cada auditor individualmente “apontar o que quiser”. Trata-se de uma prerrogativa institucional que garante que o Tribunal de Contas tem autonomia suficiente da entidade fiscalizada a ponto de que é possível planejar e executar trabalhos e produzir relatórios com achados, recomendações e sanções imparciais.

Esta norma coloca ênfase na prevenção ao conflito de interesses, que são aquelas situações que podem colocar a imparcialidade do Tribunal de Contas em questionamento e que, portanto, devem ser identificados e tratados adequadamente. Além disso, traz uma série de princípios que listam as prerrogativas legais de acesso à informação e da autonomia administrativa e financeira necessárias para o Tribunal de Contas exercer suas funções com a devida isenção.

Outra norma é a NBASP 30, que traz os princípios éticos da integridade, objetividade, competência, comportamento profissional e confidencialidade que devem ser observados pelos servidores e membros no exercício das suas funções. Para isso, a norma estabelece a necessidade dos Tribunais de Contas elaborarem um Código de Ética que traga esses princípios para a conduta dos seus membros e servidores, controlem a sua observância e sancionem os comportamentos desviantes. Deste modo, o comportamento ético dos membros e servidores contribui para a imparcialidade da condução e das conclusões dos trabalhos dos Tribunais de Contas.

Trabalhos de alta qualidade técnica

Os Tribunais de Contas devem garantir que seus trabalhos e respectivos relatórios são de alta qualidade técnica, passaram pelas revisões devidas e foram realizados por auditores competentes e devidamente capacitados. Para ajudar a estruturar os processos de trabalho do Tribunal de Contas de modo que eles tenham os controles necessários para garantir que seus relatórios são de alta qualidade técnica, há uma norma do nível 1 que traz os princípios devem ser observados nessa estruturação: a “NBASP 40- Controle de Qualidade”.

Esta norma traz o conceito de sistema de controle de qualidade, ou seja, a preocupação a nível institucional com a qualidade dos seus trabalhos, que é composto por seis elementos: (i) responsabilidade da liderança; (ii) cumprimento das exigências éticas; (iii) tratamento de riscos à imparcialidade das conclusões; (iv) recursos humanos capacitados e competentes; (v) mecanismos de supervisão, revisão e aprovação de todos os trabalhos; e (vi) monitoramento do funcionamento do sistema.

Neste resumo, pode-se perceber que muitos dos temas tratados nas NBASP 10 e 30 se repetem na 40, mudando apenas o enfoque. Isso porque não existe um trabalho de alta qualidade com conclusões parciais. Essa interconexão de princípios aparece nas demais normas do nível 1, como será exposto nas próximas seções.

Trabalhos que seguem o devido processo legal

Os Tribunais de Contas devem garantir que seus trabalhos e respectivos relatórios seguiram o devido processo legal, quando há responsabilização de agentes públicos. Isso é necessário para se diminuir ao mínimo a possibilidade de condenar um agente público inocente, bem como para que uma eventual condenação pelo Tribunal de Contas seja acatada pelo Poder Judiciário.

Para ajudar a estruturar os processos de trabalho do Tribunal de Contas de modo que eles tenham os controles necessários para garantir que seus relatórios seguem o devido processo legal, há uma norma do nível 1 que traz os princípios devem ser observados nessa estruturação: a “NBASP 50- Princípios das atividades jurisdicionais dos Tribunais de Contas”.

Esta norma traz doze princípios que ajudam a estruturar os processos que envolvem a responsabilização e o julgamento de agentes públicos, como o direito a um julgamento justo e imparcial e a existência de instâncias para recursos e anulação de sentenças, além de reforçar a importância da independência institucional do Tribunal de Contas para exercer suas funções jurisdicionais com imparcialidade.

Trabalhos transparentes

Os Tribunais de Contas devem garantir que seus trabalhos e respectivos relatórios são transparentes para os diversos públicos interessados nas suas atividades, bem como para a sociedade como um todo. Para ajudar a estruturar os processos de trabalho do Tribunal de Contas de modo que eles tenham os controles necessários para garantir que suas atividades, bem como seus relatórios são transparentes, há uma norma do nível 1 que traz os princípios devem ser observados nessa estruturação: a “NBASP 20- Transparência e accountability”.

Esta norma traz nove princípios relacionados ao tema, como a publicidade dos processos de trabalho e dos padrões éticos exigidos aos seus membros e servidores, a administração interna de alto desempenho e a adequada comunicação externa dos seus resultados das suas ações de controle. Por meio dessa transparência, o Tribunal de Contas aumenta a sua relevância social, tema da norma a seguir.

Trabalhos socialmente relevantes

Os Tribunais de Contas devem garantir que seus trabalhos e respectivos relatórios são socialmente relevantes, de modo a demonstrar a importância da existência de uma instituição como tal e os benefícios que ela traz para a sociedade. Para ajudar a estruturar os processos de trabalho do Tribunal de Contas de modo que eles tenham os controles necessários para garantir que suas atividades, bem como seus relatórios são socialmente relevantes, há uma norma do nível 1 que traz os princípios devem ser observados nessa estruturação: a “NBASP 12- Valor e benefício dos Tribunais de Contas: Fazendo a diferença na vida dos cidadãos”.

Essa norma é dividida em três seções com princípios relacionados a: (i) fortalecer a accountability, a transparência e a integridade das entidades governamentais por meio de suas ações de controle; (ii) demonstrar relevância para os cidadãos, para o legislativo e outras partes interessadas; e (iii) ser uma organização modelo, que lidera pelo exemplo. Tudo isso para fazer do Tribunal de Contas uma instituição que faz a diferença na vida dos cidadãos.

As seções (i) e (iii) trazem princípios que são basicamente desdobramentos das demais normas do nível 1, já a seção (ii) traz princípios que merecem uma atenção especial. Eles mostram a necessidade dos Tribunais de Contas sempre se preocuparem com: (a) mudanças de ambiente de controle e surgimento de riscos emergentes; (b) comunicação efetiva com as partes interessadas; e (c) promoção do aperfeiçoamento da Administração Pública, sendo uma fonte confiável de conhecimento e de orientação objetiva e independente.

Todos esses princípios, se observados nos processos de trabalho dos Tribunais de Contas, ajudam a garantir a relevância social desta instituição.

Indissolubilidade dos atributos

Há algum atributo mais importante do que o outro? Um atributo pode ser observado sozinho em detrimento dos demais? A resposta a ambas às perguntas é um rotundo “NÃO!”. Voltando à frase-síntese do objetivo das NBASP:

Os Tribunais de Contas devem garantir que seus trabalhos sejam elaborados observando o rigor metodológico, tenham conclusões imparciais, sejam de alta qualidade técnica e sigam o devido processo legal, de modo transparente e buscando ser socialmente relevantes.

Primeiramente, não existe atributo mais importante que os demais, todos são igualmente importantes e a ausência de um compromete todos os outros. Utilizando como exemplo uma norma (merecidamente) muito festejada: a NBASP 12.

Indo para um extremo: do que adianta um trabalho com um tema socialmente relevante, mas que apresente conclusões injustas, que não se importa nem com a qualidade técnica (e a precisão das informações), nem com o devido processo legal, e é feito de modo pouco transparente? Trata-se de um trabalho mais preocupado em aparecer do que ser sério, típico da imprensa sensacionalista. Um trabalho assim, por mais que divulgue a atuação do Tribunal de Contas e chame atenção da sociedade num primeiro momento, a longo prazo comprometeria a própria relevância e a credibilidade da instituição.

No outro extremo: do que adianta um trabalho imparcial, de alta qualidade, que seguiu o devido processo legal, com critérios transparentes, mas sem nenhuma relevância social? Um trabalho assim lembra a viagem de Gulliver a Balnibarbi, onde os acadêmicos pesquisavam temas absurdos, como extrair raios de sol a partir de pepinos. Por mais que os outros atributos fossem atendidos, a irrelevância de um trabalho assim traria prejuízos institucionais ao Tribunal de Contas.

Este exercício poderia ser repetido com todas as demais normas do nível 1 da NBASP. Os extremos mostram que cada norma não traz um atributo necessariamente mais importante que outro, mas sim quais são os valores inegociáveis: não podemos abrir mão de nenhum desses atributos na condução dos diversos trabalhos do Tribunal de Contas.

Além disso, um atributo não existe sem o outro. Isso fica visível na leitura dos textos das normas: se não tivermos em mente a interconexão das normas, ficamos com a sensação de que seus textos são repetitivos. Na verdade, cada norma reforça o atributo relacionado ao seu objetivo maior (rigor metodológico, devido processo legal, relevância social, entre outros), e traz consigo os demais atributos que lhe são complementares.

Deste modo, quando os Tribunais de Contas observam os princípios dessas normas na estruturação dos seus processos de trabalho, temos uma instituição que realiza trabalhos de alto desempenho, ou seja, que possuem todos esses atributos.