As Normas Brasileiras de Auditoria do Setor Público – NBASP foram o tema da conversa de hoje entre o Cons. Edilberto Pontes, Vice Presidente de Auditoria do IRB, com o Professor Rodrigo Pironti.

A estrutura das NBASP, nível 1, 2 e 3, foram apresentadas pelo Cons. Edilberto, lembrando que as normas do nível um trazem os requisitos para se ter um Tribunal de Contas interdependente, ético, que agregue valor e traga benefício ao cidadão, bem como que garanta trabalhos de qualidade e pautados na ética.

Cons. Edilberto reforçou a importância da internalização das NBASPs. Quando o TCE-CE internalizou foi nítida a melhoria dos trabalhos de auditoria realizados. Também destacou a norma que está sendo traduzida pelo Comitê de Normas sobre avaliação de políticas públicas. A diferença entre avaliação de desempenho e avaliação de políticas públicas é que esta última é mais abrangente e busca aferir os impactos socio-econômicos gerais das políticas públicas.

A visão moderna e contemporânea dos Tribunais de Contas, que estão nas NBASPs, está muito aderente aos princípios da Lei de Introdução ao Direito Brasileiro, comentou Rodrigo Pironti. O papel de direcionamento e visão das consequências e realidade por parte dos Tribunais será importante para sairmos desta crise gerada pela pandemia. Sobre isto, destacou o Cons. Edilberto que as novas legislações, como LINDB, precisam ser internalizadas e verifica-se que elas estão mesmo alinhadas com as normas internacionais de auditoria.

No chat, o Cons. Sebastião Helvécio mencionou a importância dos Tribunais decidirem com base em evidências nas políticas públicas. Sobre isto, Cons. Edilberto expôs a experiência que vivencia na administração pública em que não há profissionalismo na criação das políticas, não há planejamento. E, os Tribunais de Contas brasileiros tem experiência em aferir políticas públicas com as auditorias operacionais e, agora, buscam uma avaliação maior dos impactos das políticas.

O papel do IRB é muito importante neste aspecto já que tem buscado a profissionalização dos servidores dos Tribunais de Contas, destacou Rodrigo Pironti.

O diálogo com especialistas também foi debatido. Cons. Edilberto citou a experiência de Tribunais europeus e americanos que contratam especialistas e consultores de fora do governo para auxiliarem os trabalhos das Corte. E, referendou também a importância de formação dos auditores de controle externo.

Há uma tendências dos Tribunais judiciais e Tribunais de Contas de ter uma independência dos servidores, de governança das auditorias. Um dos exemplos são as resoluções 308 e 309 do CNJ. Não é simplesmente uma auditoria burocratizando, mas um processo, como sequência de atos que visam um resultado final, buscam uma finalidade benéfica ao cidadão. Foram as ponderações de Rodrigo Pironti. E, comentando isto, o Cons. Edilberto disse que o objetivo das auditorias é justamente trazer valores e benefícios ao cidadão e a internalização destas normas trará uma melhoria na qualidade dos trabalhos dos Tribunais em padrões internacionais.

Por que se audita o Município A ou B? por que se escolhe fiscalizar o Município A ou B? não pode haver subjetividade. Daí a importâncias da normas para nos trazer critérios objetivos e pre estabelecidos desde o momento do planejamento das fiscalizações, com o uso de matriz de riscos. De forma que este padrão de integridade também ajuda a cumprir a LINDB e Lei de Abuso de Autoridade.

Por que se audita o Município A ou B? por que se escolhe fiscalizar o Município A ou B? não pode haver subjetividade. Daí a importâncias da normas para nos trazer critérios objetivos e pre estabelecidos desde o momento do planejamento das fiscalizações, com o uso de matriz de riscos. De forma que este padrão de integridade também ajuda a cumprir a LINDB e Lei de Abuso de Autoridade.

Em relação à assimetrias de informações no setor público, o Prof Rodrigo Pironti destacou que os Tribunais de Contas trouxeram a matriz de risco melhorando o problema de assimetrias de informações, o que repercute também nas políticas públicas. A pauta da NBASP é importante para isto, o IEGM e IEGE também auxilia na redução destas assimetrias.

Cons. Edilberto Pontes também destacou que a integridade dos Tribunais também está relacionada ao TC ser auditável também. E, sobre este ponto lembrou do trabalho do MMdTC da ATRICON. Também citou da auditoria pelos pares que ocorre na Europa, em que um TC verifica como foi feita a auditoria em outro TC. “O Tribunal atar suas próprias mãos, frase que é usada em Teoria dos Jogos, de tirar sua própria discricionariedade para ser mais transparente é um importante caminho”. No TCECE as fiscalizações são escolhidas por critérios objetivos e auditáveis e isto não tirou a independência do auditor e isto aumenta a confiança, a integridade, diminui espaço da corrupção. Este é o caminho. Rememorando a live com o Cons. Erico Desterro Xavier, a governança nos Tribunais aumenta a confiança dos trabalhos dos TCs.

Rodrigo Pironti diz que a atuação dos Tribunais tem sido cada vez mais dialógica. E esta evolução faz com que se reduza a assimetria de informações. E, com isto, há uma maior aceitação do controle e maior confiança.

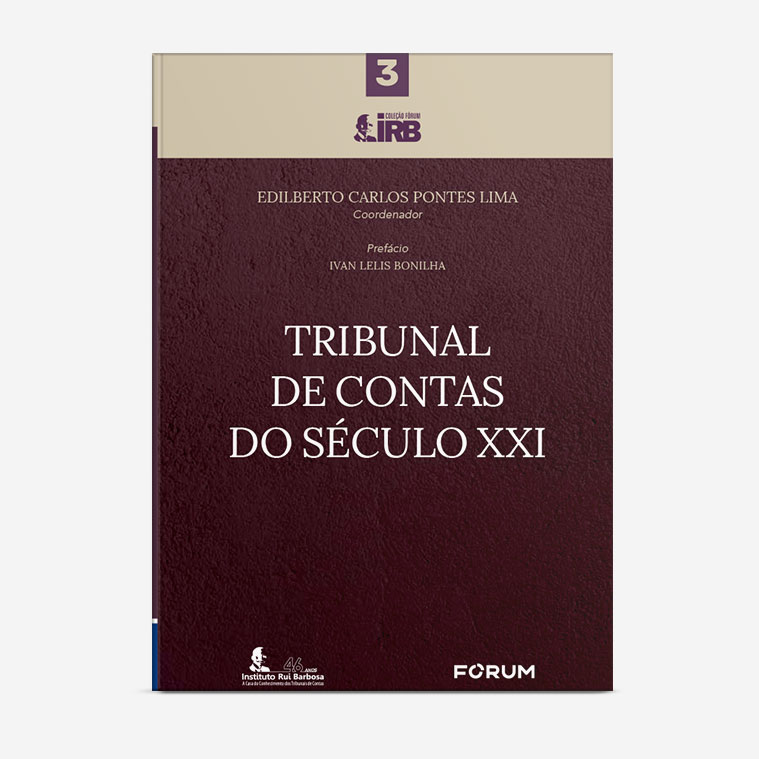

O livro “O Tribunal de Contas do século XXI” foi também objeto da conversa. Vários grandes pensadores dos Tribunais participaram do livro. Cons. Edilberto explicou que a ideia do livro era consolidar as discussões que estavam ocorrendo, com uma visão do Tribunal de Contas do futuro. As NBASPs são as sínteses do TC que queremos ser e o objetivo do livro foi debater isto. Um dos cases do livro é o do TCECE que investiram na análise de dados, já que a tendência é o uso da tecnologia e mineração de dados. Outro case é a formação, se antes o servidor de TC tinha que saber de contabilidade e algumas leis, hoje ele tem que saber de banco de dados, políticas públicas, sistemas relacionais, estatística, etc. A troca de experiências, portanto, foi um dos aspectos positivos do livro.

O livro “O Tribunal de Contas do século XXI” foi também objeto da conversa. Vários grandes pensadores dos Tribunais participaram do livro. Cons. Edilberto explicou que a ideia do livro era consolidar as discussões que estavam ocorrendo, com uma visão do Tribunal de Contas do futuro. As NBASPs são as sínteses do TC que queremos ser e o objetivo do livro foi debater isto. Um dos cases do livro é o do TCECE que investiram na análise de dados, já que a tendência é o uso da tecnologia e mineração de dados. Outro case é a formação, se antes o servidor de TC tinha que saber de contabilidade e algumas leis, hoje ele tem que saber de banco de dados, políticas públicas, sistemas relacionais, estatística, etc. A troca de experiências, portanto, foi um dos aspectos positivos do livro.

A administração pública é muito conservadora. Há dificuldade em inovar. Pela experiência em inovação, o caminho sempre será “erro, erro, erro, acerto”. Mas na área pública o erro pode gerar uma tomada de contas especial, em restituição ao erário. Agora, se na inovação houve uma matriz de risco, um trabalho de mitigação de riscos, os Tribunais de Contas deveriam incentivar ações inovadoras responsáveis, reforça Cons. Edilberto Pontes. E, desta forma, a Administração pública irá evoluir.

No chat, o Cons. Inaldo da Paixão destacou que “o que falta na administração pública é bem planejar”. E, comentando, Rodrigo Pironti, disse que no livro do Tribunal do século XXI, o planejamento na inovação está muito marcado. Tudo passa por um repensar estratégico. Sobre isto e em considerações finais, o Cons. Edilberto reforçou e estimulou a importância da leitura das NBASPs, enfatizou a importância da comunicação das instituições e da importância das lives para comunicar sobre as ações dos Tribunais de contas no Brasil. É importante o TC chegar na sociedade, dialogar, trocar ideias.

Perdeu a live? Acesse a íntegra aqui.

*Texto elaborado por Crislayne Cavalcante.