O Brasil é um dos países com a maior malha rodoviária do mundo, chegando a totalizar, em 2017, uma rede de 1.720.700 quilômetros de estradas e rodovias pelo território nacional. Em um país cujo principal modal de transporte é o rodoviário, a demanda por delegações de serviços rodoviários, e consequentemente, por sua fiscalização, ocupa lugar de destaque.

O desafio de interligar os grandes centros do Brasil ao restante do vasto território brasileiro está longe de ser novidade, remontando desde o período colonial. Ao longo do tempo, foram testadas diversas formas de execução dos serviços rodoviários, desde execução direta pela Administração, execução indireta para serviços e obras específicos, até os modelos atuais de desestatização, concessões e PPPs.

Tal evolução normativa, de modelagem contratual, juntamente como a evolução da complexidade do contexto social e econômico, trouxeram a necessidade da Administração Pública e do Controle Externo acompanharem atentamente os desdobramentos e se capacitarem de acordo, a fim de promoverem a avaliação e melhoria de tais serviços por todo país da melhor forma possível.

Fiscalização realizadas pelos Tribunais de Contas

Dentro disso, cabem alguns exemplos de esforços realizadas pelos Tribunais de Contas brasileiros. A fiscalização do transporte interestadual foi objeto da série de auditorias realizadas pelo TCU, que identificou falhas e irregularidades no planejamento das contratações, na gestão e na fiscalização dos contratos de manutenção de rodovias federais sob a responsabilidade do Departamento Nacional de Infraestrutura de Transportes (DNIT). Saiba mais aqui.

O relatório em questão apontou falhas em relação ao planejamento das contratações, gestão e fiscalização contratual, que levaram a seguinte avaliação do ministro do TCU Bruno Dantas:

“em que pese os vultosos investimentos realizados, o diagnóstico das condições de conservação das rodovias não é satisfatório, conforme demonstram os levantamentos apresentados no relatório de fiscalização. A pesquisa realizada pela Confederação Nacional do Transporte [CNT] em 2017 concluiu que o estado geral de 18,7% da rede rodoviária federal pavimentada era ruim ou péssimo”.

A nível estadual, a título de exemplo, estão as Fiscalizações nos Pedágios do Paraná, realizados pelo TCE-PR, que promove auditorias nas empresas concessionárias desde 2011. O relatório (que pode ser acessado aqui) propõe 26 recomendações a serem adotadas pelo governo estadual na realização de novas concessões de rodovias federais, cujos contratos vencem em 2021. O documento faz recomendações nos seguintes temas:

- Processo de contratação: Propõe detalhamento preciso de obras e serviços a serem prestados, projetos com previsão adequada de custos e de preço global de referência, correta estimativa de tráfego nos trechos licitados, definição de trechos prioritários para duplicação e vedação à inclusão de investimentos em ampliação da capacidade e melhoria nos primeiros e nos últimos cinco anos do contrato.

- Aspectos contratuais: Recomenda que governo e órgão regulador evitem a inclusão de obras e investimentos de grande vulto ao longo do prazo da concessão, prevendo-as no plano de exploração rodoviária inicial; condicionem a autorização para cobrança de pedágio à conclusão de 10% das obras de duplicação previstas; apliquem penalidades contratuais que proíbam o descumprimento das intervenções de maior vulto, como implantação de pista dupla; desenvolvam metodologia para revisão anual do reajuste tarifário usando critérios como os da Agência Nacional de Transporte Terrestres (ANTT); descrevam no contrato de concessão os critérios para recomposição do equilíbrio econômico-financeiro e instituam mecanismos de incentivo ao uso de receitas acessórias como instrumento de modicidade tarifária.

- Fiscalização contratual: a adoção, pelo órgão regulador, de estrutura técnica com profissionais especializados de modo a diminuir a assimetria de informações pró-concessionárias; alocação de profissionais especializados na fiscalização de projetos, obras e homologação de cálculos para reequilíbrio contratual; execução do efetivo monitoramento do tráfego e do nível de serviço nas rodovias concedidas e implantação de controle centralizado das concessões, por sistema informatizado.

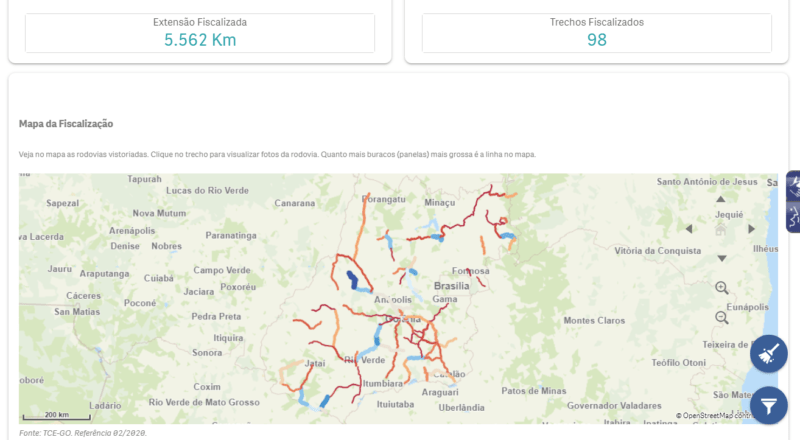

O TCE Goiás, por sua vez, iniciou em fevereiro de 2020 a avaliação das condições de trafegabilidade das rodovias pavimentadas estaduais, com a finalidade de identificar, mediante levantamento visual, problemas que possam trazer risco à segurança dos usuários. Como forma de divulgar os resultados alcançados, o TC elaborou um Mapa dinâmico da Fiscalização, disponível em seu Portal, que permite a visualização das observações.

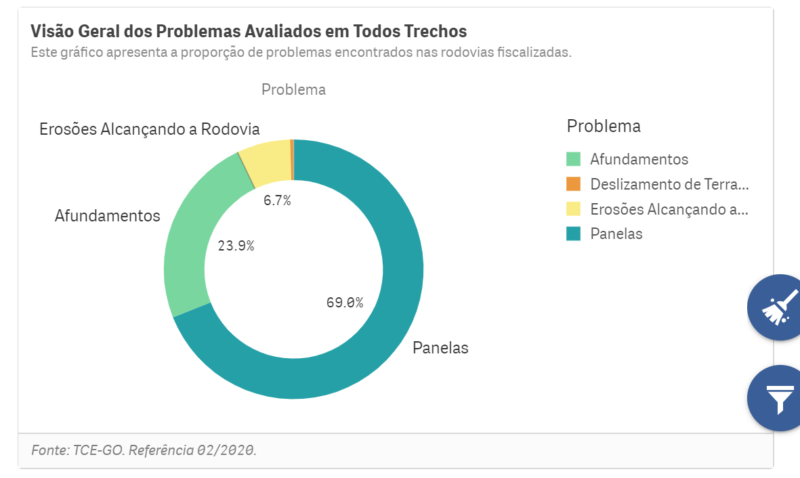

Também estão disponíveis gráficos dinâmicos com o nível de comprometimento dos trechos com buracos (a % de kms fiscalizados comprometidos com buracos, a quantidade de erosões relevantes para cada trecho visitado, e a visão geral dos problemas avaliados em todos os trechos.

Evento do IRB discute Fiscalização nas delegações de rodovias

Com o advento da pandemia, o setor das concessões de rodovias sofreu impacto direto em seus contratos. Para debater um pouco mais o tema, a parceria entre o IRB e o MBA de PPP e Concessões da FESPSP e London School of Economics organizou uma edição do ciclo de debates War Room para ouvir especialistas, auditores e membros.

Assista a íntegra do evento abaixo:

Confira os principais pontos do debate:

Qual a visão das agências reguladoras sobre os pontos de controle nas concessões?

Renata Dantas, Diretora Geral da ARTESP – Agência de Transporte do Estado de São Paulo, a especialista convidada para apresentar os pontos de controle que os Tribunais poderiam atuar no setor de rodovias, trouxe as seguintes reflexões:

a) A importância dos órgãos de controle fiscalizarem as concessões dando ênfase ao regime jurídico das concessões e/ou PPPs em detrimento ao regime jurídico da Lei nº 8.666/93;

b) A importância dos órgãos de controle averiguarem resultados dos serviços prestados, ao invés de se ater a quantitativos de insumos previstos nos estudos de viabilidade, ante a destruição dos riscos no contrato;

c) A importância dos órgãos de controle atuarem no acompanhamento concomitante, em especial em momento anterior à assinatura do contrato, trazendo segurança jurídica e melhoria da qualidade dos projetos e contratos;

d) A importância dos órgãos de controle atuarem nas recomendações e propostas de solução de demandas em períodos de crise, como o ocorrido na pandemia.

“Não é trivial o conhecimento necessário para entender um contrato de concessão, que demanda cálculos de projeções e previsões a longo prazo. O investimento em capacitação nos órgãos de Controle é notável. Mas, por outro lado, verifica-se que os critérios de fiscalização ainda são baseados numa lógica da Lei Geral de Licitações”, destacou a especialista.

O controle nas concessões, segundo Renata Dantas, deveria ocorrer sobre os resultados da contratação, uma vez que a dinâmica por trás das concessões é distinta de um contrato de uma obra específica.

A definição legal é que o objeto contratado deve correr por conta e risco do contratado, e, por isto, ele tem que ter mais liberdade para atuar. Daí a grande diferença que ocorre pelo regime da Lei n. 8666/93 no qual o Poder Público assume todos os riscos da obra. Não é por outra razão que esta lei determina a existência de um projeto básico e executivo. Já nas concessões deve ter apenas os elementos do projeto básico. As tarefas para desenvolver o projeto e seus riscos são transferidos para o particular. Estes riscos devem ser considerados na matriz, inclusive para fazer a fiscalização.

Em regra, é atribuir ao privado que consegue gerenciar isto ao longo dos anos. Assim, o método de execução e quantidade fica por conta e risco do contratado, uma vez que o que interessa ao poder concedente (e usuário) é que o serviço se enquadre nos parâmetros técnicos, seja útil e seja adequado. Isso não é medido pelos métodos e padrões empregados. E não é por outra razão que a própria Lei de Concessões prevê a prestação de serviço adequado (atualidade, eficiência, etc.), inclusive em caso de caducidade se isso for concretizado.

Os editais quantitativos, segundo a palestrante, devem trazer elementos do minimamente adequado. O privado pode entender que o quantitativo do estudo de viabilidade esteja fora da realidade dele, para mais ou para menos, ou seja, pode entender que pode prestar o serviço por valores maiores ou menores. Ele assume o risco, após a observação de suas contas finais, daquilo que ele entendeu como justa remuneração da prestação.

Renata também trouxe alguns práticos, diretamente relacionado as preocupações do órgão de controle:

- Carros de resgate: o contrato não é de fornecimento de ambulâncias, mas de resgate. O serviço só é adequado se o usuário for resgatado em 10 minutos, não importa se ele tem ambulância múltiplas ambulâncias disponíveis ou não. A concessionário deve conhecer seu serviço, bem dimensionar os seus meios e ver a melhor forma de fazer os serviços. A mera projeção não pode servir para enrijecimento do contrato. O equilíbrio estará existindo se ela cumprir o contrato, independente se o quantitativo for maior ou menor. Não pode ver isoladamente um risco de um contrato e achar que a concessionária “ganhou”. Os indicadores de desempenho e níveis de serviço vão exigir o resultado.

- Duplicação de rodovia: no contrato em análise, sobre a duplicação da Rodovia dos Tamoios (SP), a concessionária usa do cable can (teleféricos que transportam estruturas pesadas) como maneira de não prejudicar a mata atlântica ao redor. Este serviço não foi previsto no contrato, mas atendeu aos requisitos de preservação ambiental.

O poder concedente, portanto, tem o dever de estabelecer corretamente os objetivos do contrato para se ter indicadores e níveis de serviços melhores. O Controle, segundo Renata, deveria se voltar à verificação do resultado, e não dos quantitativos.

Outra dificuldade posta está nos contratos que preveem que a concessionária tenha que estar em adequação das normas da ABNT. Se houver uma mudança na norma da ABNT, a concessionária deve se adequar, independente de impactos financeiros. A título de ilustração, está a mudança nas normas de defensas metálicas. A adequação das defensas à norma custaria caro, e houveram diversas ações judiciais por parte das concedentes para pedir reequilíbrio econômico-financeiro dos contratos. Nem sempre os Tribunais notam estas grandes despesas que a concessionária teve para se adequar à norma, e se apegam a pequenos quantitativos.

No fim de sua fala, a palestrante abordou o engajamento do Controle Externo no acompanhamento concomitante e apoio para situações emergenciais, como a de atual pandemia, que traz segurança jurídica ao processo. Dentre algumas das iniciativas, aponta as provocações dos Tribunais para fundamentar melhor e motivar as escolhas antes da realização do contrato auxiliar na melhoria dos projetos. E, neste momento, a análise do reequilíbrio dos contratos afetados pela pandemia será fundamental, destacou a especialista.

Por que é tão difícil reequilibrar e fiscalizar o reequilíbrio dos contratos complexos?

O Conselheiro Substituto do TCEPE, Marcos Nobrega, tratou da dificuldade de se reequilibrar contratos complexos e do Controle Externo fiscalizar os reequilíbrios. Um dos fatores do problema, segundo o palestrante, está na base doutrinária do Direito Administrativo, que manteve uma noção limitante de equilíbrio de contratos do século XVII, e se demonstra insuficiente na resolução dos problemas atuais.

O palestrante elucidou os 2 principais problemas dentro dessas interpretações: a miopia técnica e a miopia teórica, presentes na visão limitada de um mundo perfeito. A fim de tratar de contratos complexos, incompletos e relacionais (ao contrário da suposição da teoria clássica de vontades antagônicas), é preciso levar em consideração que o reequilíbrio foi desenhado num contexto social e econômico do séc. XVIII. E, no séc. XXI, a complexidade do contexto social e econômico é maior. Teríamos, portanto, que repensar o reequilíbrio visto por meio da taxa interna de retorno, matriz de risco, etc.

Os contratos também são relacionais. A vontade das partes não é antagônica, as partes estão cada vez mais ligadas e querendo preservar o contrato. Nesse contexto o investimento que as partes fizeram foi tão grande que romper os contratos é pior do que mantê-los.

Assim, nos contratos de longo prazo não se pode falar em equilíbrio ex ante, com base na ideia de pacta sund servanta (contratos completos). A partir desse entendimento, o contrato tem uma dinâmica própria, e a volta ao equilíbrio inicial é uma falácia.

Segundo o palestrante, estamos diante de uma ruptura do pressuposto de ergodicidade (sistemas dinâmicos invariantes, regras estáveis ao longo do tempo), e a constatação de outras circunstâncias de incerteza fundamental e inovação tecnológica.

O desequilíbrio dos contratos, tratado como se fosse algo drástico e excepcional, na realidade é bastante usual, principalmente se tratando de contratos de longo prazo. É necessário criar mecanismos para ver o que provocou o desequilíbrio para depois reequilibrar.

É preciso também fazer uma distinção entre risco e incerteza. Se você está diante de uma incerteza, é preciso rever tudo. A matriz é um espelho do futuro olhando para o passado. E, num contexto complexo, a matriz também pode mudar porque poderemos estar diante de uma incerteza, ou outros riscos.

Assim, “existe um modelo complexo em que é difícil a tomada de decisão, já que não há um modelo apropriado para descrever a interação entre as variáveis do sistema, que a distribuição de probabilidade não representa a incerteza sobre variáveis fundamentais do modelo”.

As partes também aprendem estrategicamente com o passar do tempo. Uma renegociação do contrato é diferente cinco anos depois, que é diferente dez anos depois e assim por diante. Por esse motivo, pensar no contrato de longo prazo como um modelo estático não é a melhor saída.

Segundo o palestrante, para situações complexas sempre há uma solução simples e errada. É preciso investigar mais o efeito de mudanças em contratos complexos de longo prazo. É necessário encontrar modelos técnicos e teóricos mais aptos para atender questões de reequilíbrio.

A importância das normas de auditoria para melhoria das concessões de rodovias

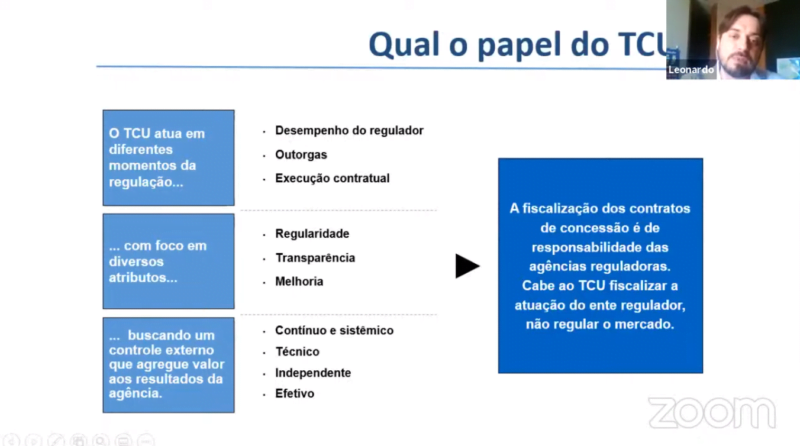

Apresentando as várias possibilidades de acompanhamento e fiscalização dos Tribunais no ciclo de implementação da política pública, desde os estudos preliminares até a execução contratual, o auditor do TCU e Assessor da Secretaria de Fiscalização de Infraestrutura de Petróleo e Gás Natural (SeinfraPetroleo), Leonardo Lopes Garcia, demonstrou a importância de uma metodologia no planejamento da fiscalização para se conseguir resultados que tragam valo aos usuários das rodovias. Segundo Leonardo,

“A escolha por PPP ou concessão não deveria ser uma premissa, mas um resultado da escolha após aplicação de uma metodologia de elaboração de políticas públicas baseada em evidências”.

Dentre os vários momentos da fiscalização, o acompanhamento do processo de outorga é um dos mais efetivos, pois evita que editais ou projeto inconsistentes possam gerar efeitos.

Do processo de outorga, é feita uma asseguração olhando vários aspectos: parâmetros técnicos, estudos de demandas, além do observado no Estudo de viabilidade técnico econômica e ambiental.

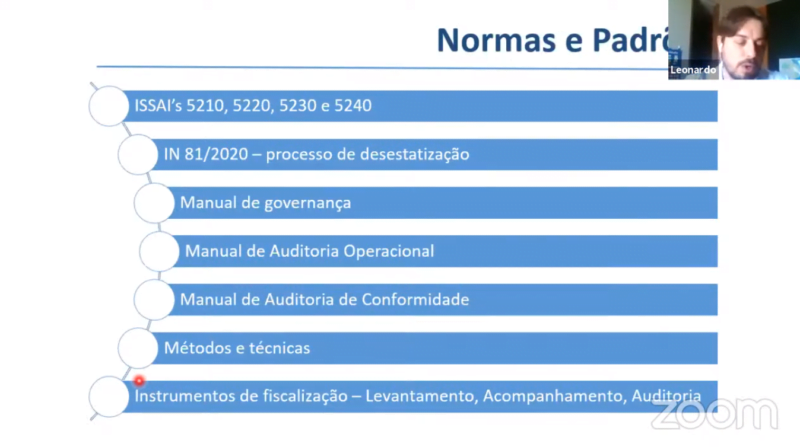

O palestrante também trouxe algumas Normas da INTOSAI que abordam concessões e desestatizações, importantes na orientação do processo. São elas:

Na IN81/18 é que se regulamentou o processo de controle concomitante das outorgas. Por este processo o TCU solicita o extrato sobre dados macro em até 150 dias antes da publicação do edital. Com estes dados é possível dimensionar equipe e ver formas de contrato, configurando um processo mais colaborativo do que as demais. Enquanto que uma auditoria operacional não há prazos curtos, na fiscalização das outorgas, os prazos são curtos. Ainda assim, há uma fase de pré-planejamento e planejamento da fiscalização.

Na análise das outorgas o resultado esperado é que as soluções sejam adequadas, o que é identificado em indicadores e estimativas coerentes e documentos entregues aderentes. Nesse momento, é olhado o fluxo de caixa como indicativo. O TCU também avalia o EVETEA, medindo os riscos (probabilidade e impacto) dos elementos principais do processo de outorga.

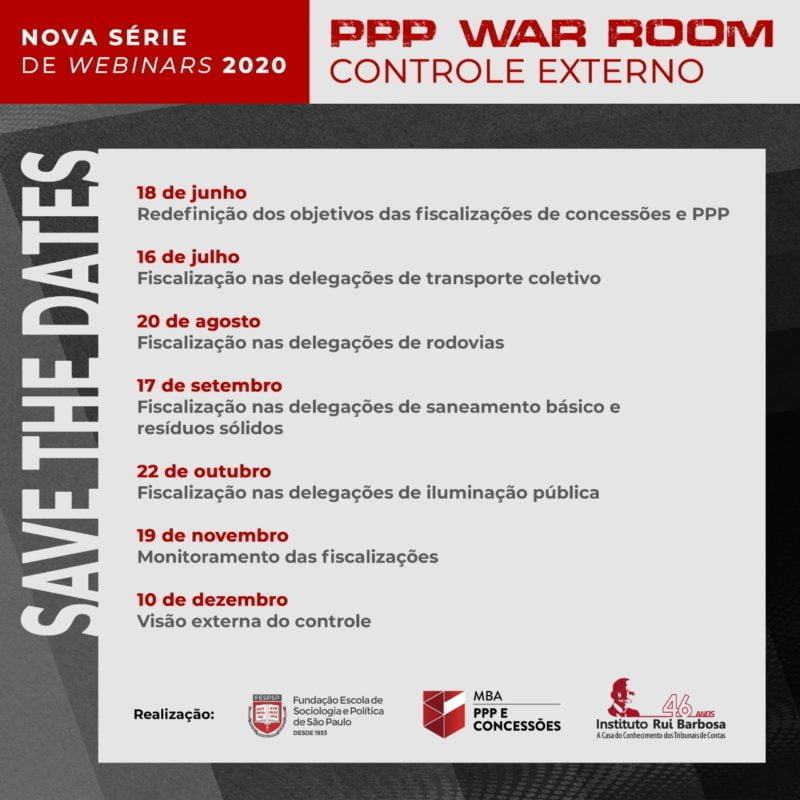

Próximos encontros PPP WAR ROOM – Controle Externo já têm data marcada! Confira: