O IV Fórum Nacional de Auditoria, que tem como objetivo de debater a implantação das normas brasileiras de auditoria do setor público – NBASP, debateu, em sua quarta edição, sobre ações de fiscalização das políticas públicas relacionadas ao COVID.

Na abertura do evento, o Presidente do TCERN, Cons. Potiguar Cavalcante, dando as boas vindas e cumprimentando a todos, destacou os impactos da pandemia atualmente e a importância dos Tribunais de Contas. Também destacou que ontem (7) o Tribunal Pleno do TCERN aprovou a adoção das NBASPs no TCERN e tal feito objetiva o aprimoramento dos trabalho da Corte.

Também deu as boas vindas a Procuradora Cibelly Farias, do TCESC, representando a AMPCON, cumprimentou os servidores e membros dos Tribunais de Contas e a sociedade em geral que acompanha o evento. A importância do trabalho capitaneado pelo CNPTC e que é tema do fórum foi destacado pela Procuradora Cibelly Farias.

Representando o CNPT, grande parceiro do IRB, o Cons. Joaquim Castro (TCMGO), destacou a relevância da atuação de cada uma das pessoas que participaram dos debates e da organização do evento. Uma homenagem especial aos servidores do TCMGO e dos demais Tribunais foram feitas. O papel de fiscalização dos Tribunais é essencial neste momento de retomada da pandemia e, por isto, este fórum é essencial, destacou o Presidente do CNPTC. Um registro dos sentimentos pelas vítimas da COVID foi feito pelo Cons. Joaquim.

Finalizando o momento da abertura, o Cons. Ivan Lelis Bonilha, Presidente do IRB, cumprimentou a todos, destacou o momento histórico do sistema de Controle Externo que tem demonstrado vitalidade nesta pandemia e isto decorrente de ações de pessoas e entidades pioneiras, como o CNPTC, por meio do Cons. Joaquim Castro, a AMPCON, por meio da Procuradora Cibelly Farias, a ATRICONT, por meio do Cons. Fabio Nogueira, a Vice Presidência de Auditoria do IRB, pelo Cons. Edilberto Pontes, Vice Presidência de Relações Institucionais do IRB, por intermédio do Cons. Sebastião Helvécio, o Comitê das Ouvidorias, Corregedorias e Controle Social, por meio de seu Presidente Gilberto Jales, além do corpo técnico dos Tribunais de Contas.

E, assim, numa dinâmica de debates de apresentação do tema e, numa segunda rodada, respondendo perguntas do chat, os debates se iniciaram, tendo o acompanhamento de uma média de público online de mais de 750 pessoas.

Novo papel dos Tribunais de Contas: avaliação das políticas públicas (NBASP 9020)

Para falar da norma 9020 que é um guia da INTOSAI para orientar os Tribunais de Contas na avaliação de políticas públicas, o Cons. Edilberto Pontes, destacou que este é o novo papel dos Tribunais de Contas.

A disseminação das NBASPs é uma ação importantíssima que é feita nos Fóruns Nacionais de Auditoria. Verifica-se que muitos servidores e membros não tiveram acesso ainda ao estudo destes documentos. E, por isto, momentos como o Fórum Nacional de Auditoria são importantes para a disseminação e implementação.

A disseminação das NBASPs é uma ação importantíssima que é feita nos Fóruns Nacionais de Auditoria. Verifica-se que muitos servidores e membros não tiveram acesso ainda ao estudo destes documentos. E, por isto, momentos como o Fórum Nacional de Auditoria são importantes para a disseminação e implementação.

As NBASPs são veradeiros guias não só de auditoria, mas de orientação até para julgamento. Todos os níveis das NBASPs são relevantes e precisam “entrar no sangue das instituições”.

Sobre a guia 9020, que trata de avaliação de políticas públicas, há uma ampliação das já conhecidas auditorias operacionais (auditorias de desempenho). Neste documento GUID9020, a novidade em relação à ISSAI 300, é que o elemento central é ser mais abrangente que uma auditoria operacional. A avaliação de políticas públicas não se trata de fazer escolhas no lugar dos eleitos, mas facilitar a quem irá tomar decisões por meio de relatórios que tragam evidências sobre as políticas públicas. Assim, as decisões serão tomadas com base em evidências: avaliações ex ante, relevância, impacto das políticas públicas.

O foco central, portanto, é para que as partes responsáveis e usuários possam tomar boas decisões baseadas em evidências.

Universidades e outras instituições já fazem avaliação de políticas públicas baseada em evidências. E, os Tribunais de Contas tem mais vantagens comparativas de fazerem avaliação de políticas públicas baseadas em evidências pela própria relação que já possuem com o Poder Legislativo e com a sociedade, por meio das atribuições constitucionais que lhe foram conferidas.

Assim, pela GUID 9020 (futura NBASP 9020), aos Tribunais caberiam avaliar a utilidade da política. Se nas auditorias operacionais se avalia a economicidade, eficiência e eficácia da política. Na avaliação, o Tribunal vai num momento anterior para aferir a utilidade da política. Também, na avaliação, caberia ao Tribunal verificar os meios para implementação da política pública comparando-o com os impactos que gerará. Os produtos esperados com a política pública, os resultados e os impactos socio-econômicos mais amplos são avaliados também.

A GUID9020 traz cinco dimensões para a avaliação das políticas públicas:

- Planejamento: para ver se os recursos foram suficientes.

- Accountability: até onde os objetivos foram evidenciados?

- Implementação da política: se desde o desempenho até efetividade do que foi entregue com a política houve boa implementação;

- Produção de conhecimento: a experiência pode ser replicada em outras instituições? O que se tem de ponto positivo e negativo?

- Fortalecimento institucional: as instituições encarregadas de conduzir a política pública, de resolver este problema, elas tinham estes meios para tanto? Foi melhorada ou desenvolvida a capacidade institucional? Como foi fortalecida a rede das instituições encarregadas?

Assim, a avaliação tem a característica de avaliar os objetivos das políticas públicas e buscar recomendações para a melhoria da política pública. E, sobre isto, faz-se necessário que os Tribunais lancem mãos da aproximação com a Universidade, especialistas, consultores se necessários.

Como foi feito o planejamento da fiscalização das políticas públicas relacionadas ao COVID, que culminou no primeiro questionário nacional do SINAQUE?

Nelson Nei Granato Neto, gerente de políticas públicas do IRB, apresentou o planejamento feito para se chegar ao primeiro questionário nacional a ser compilado no SINAQUE.

Nelson Nei Granato Neto, gerente de políticas públicas do IRB, apresentou o planejamento feito para se chegar ao primeiro questionário nacional a ser compilado no SINAQUE.

A importância do planejamento para qualquer trabalho a ser feito pelos Tribunais de Contas é poder definir muito bem o objetivo que se pretende com o trabalho. Pois, do contrário, os Tribunais farão trabalho sem cessar e sem qualquer resultado prático, sendo burocracia sem objetivo.

Ao contrário, se houver um bom planejamento, o trabalho será consciente, será pensado e alcançará resultados melhores.

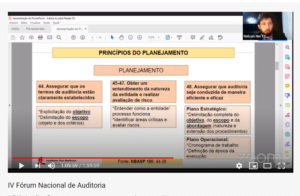

Todo e qualquer trabalho dos Tribunais de Contas devem passar pelos princípios de planejamento das normas de auditoria:

- Assegurar que os termos de auditoria estejam claramente estabelecidos (NBASP 100/44)

- Obtenção de um entendimento da natureza da entidade e realizar avaliação de risco (NBASP 100/45-47): entendendo os grandes problemas do objeto da fiscalização é que se consegue fazer uma avaliação de risco. Não conseguimos atacar toda a política públicas, mas se for feito uma avaliação de risco, atacaremos os principais pontos.

- Assegurar que a auditoria seja conduzida de maneira eficiente e eficaz (NBASP 100/48): planejamento estratégico (institucional e um planejamento tático com delimitação completa do objetivo, escopo e abordagem), bem como um plano operacional

A teoria do programa oferece um modelo lógico aplicável à análise de políticas públicas. E ele auxilia a fazer um entendimento da entidade e da avaliação dos riscos de uma política pública:

E, com base neste modelo lógico é que se analisou o caminho que o gestor público deveria percorrer na elaboração de políticas públicas relacionadas ao COVID, definindo-se os pontos de riscos e, com isto, chegou-se às questões chaves do primeiro questionário nacional do SINAQUE.

Assim, analisando-se os impactos da crise do COVID, foi possível vislumbrar os efeitos da pandemia e principais políticas públicas que deveriam ser objeto da gestão:

Após definir o escopo do que se queria levantar em cada política pública, foi assegurado os termos da fiscalização que foram reduzidos à termo no ofício que o Tribunal, no caso o TCEPR, enviou a cada Prefeito Municipal.

Do trabalho realizado, já foi possível fazer uma autocrítica de que uma avaliação dos riscos foi difícil fazer por se tratar de um tema novo. A fiscalização é um processo que vai se aprimorando ao longo do tempo.

Sobre o plano estratégico, foi abordado pelo Horácio na apresentação do SINAQUE. E os relatórios que se pretende produzir foram apresentados pelo Fernando Matheus.

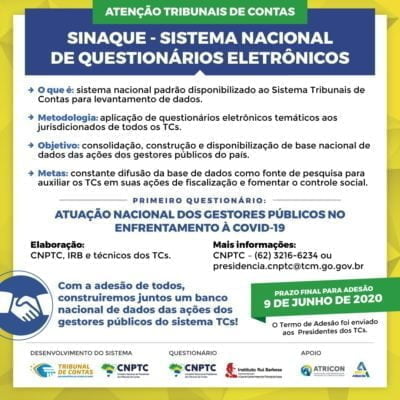

E, afinal, o que é o SINAQUE? Como o Controle Externo pode usá-lo?

Sobre o questionário eletrônico acerca das questões relacionadas ao COVID, é importante que os Tribunais tenham uma fotografia do que está acontecendo no momento para que, quando se for fazer a análise das Contas, se possa verificar o contexto e a realidade enfrentada pelos Gestores. E é justamente com o uso deste Sistema Nacional de Questionários-SINAQUE que se quer guardar os dados das ações realizadas pelos Prefeitos Municipais, destacou o Cons. Joaquim Castro.

O SINAQUE está sendo usado agora para levantar as ações do COVID, mas poderá ser utilizado em quaisquer temas de interesse dos Tribunais de Contas. E, o objetivo maior do sistema é ter uma fotografia do que está acontecendo agora.

O objetivo secundário do SINAQUE também é de difundir boas práticas entre os Municípios.

Horácio, do TCMGO, explicou a construção do Sistema SINAQUE. Os Tribunais estavam elaborando de forma conjunta o questionário nacional para avaliar as ações dos Gestores no enfrentamento à pandemia. No TCMGO foi encomendado à equipe de TI um sistema para coletar os dados. Assim, surgiu a ideia de disponibilizar o sistema do TCMGO para todos os outros TCs que quisessem usar a ferramenta para coletar os dados de questionários.

O Sistema está em desenvolvimento contínuo e busca facilitar a coleta dos questionários nacionais. O SINAQUE irá disponibilizar relatórios simples.

Sobre o primeiro questionário nacional, houve muita colaboração e troca de informações pelos Tribunais na sua construção. E ele será aplicado em duas etapas:

- Etapa 1: o questionário inicial busca informações de ações inicias de enfrentamento, com base nas ações de fiscalização, tendo sido elaborado pelo TCMPA em parecia com o CNPTC.

- Etapa 2: Num segundo momento (questionário 2), será aplicado as questões relacionadas a políticas públicas pós COVID que já vem sendo utilizadas pelo TCEPR.

Como os dados coletados pelo SINAQUE podem ser utilizados?

Destacando os efeitos da crise decorrendo do COVID, Fernando Matheus, auditor de controle externo do TCEPR, reforçou que havia a necessidade do TCEPR verificar se os gestores estão mitigando as crises geradas pelo COVID, em especial no âmbito sanitário, econômico e de assistência social.

A NBASP traz uma necessidade de que as ações dos Tribunais de Contas sejam tempestivas e, por isto, a ação de fiscalização teria que ser urgente.

Outro ponto utilizado no planejamento da fiscalização é saber que a análise deveria ser transversal entre várias políticas públicas, bem como deveria ser um trabalho que além de levantar o que está sendo feito, mas induzir que gestores que não estavam fazendo nada pudessem agir.

No eixo de assistência social, foram mapeados alguns riscos: a vulnerabilidade social, contágio de pessoas em situação de rua, aumento de casos de violência doméstica, aumento de casos de depressão e violência. Estes seis riscos geraram 10 questões

No eixo de políticas públicas sanitárias, os riscos foram: falta de informações confiáveis, desconhecimento da real situação epidemiológica, gerenciamento inadequado de profissionais de saúde. Estes riscos geraram várias questões do questionário nacional.

O último eixo que não entrou no questionário nacional, mas foi aplicado pelo TCEPR, entrou na parte de emprego e renda que são questões fundamentais para combater a crise econômica que será sentida por muito tempo. Os riscos foram: perda de emprego, situação da população jovem, dentre outros. E, destes riscos, geraram 10 questões. Tentou-se trabalhar nas questões com uma visão de federalismo cooperativo. Da parte de crédito oferecido pela União às micro e pequenas empresas, verificou-se que menos de 20% foi usado por elas. Então, se buscou ver como os Municípios poderiam cooperar, verificando as empresas que poderiam utilizar o benefício federal. Sobre este ponto, a avaliação de risco é essencial, já que se tem que identificar os mais vulneráveis para poder atingir o objetivo da política pública.

O trabalho foi feito rápido e, por isto, a avaliação dos riscos pode não ter sido a mais completa possível, mas como trabalho iterativo, a fiscalização será aperfeiçoada.

Apesar da dificuldade em debater com os Municípios antes da finalização do planejamento da auditoria, como define a NBASP, mas que não foi possível fazer pelo tempo, foi utilizado muitos textos acadêmicos e as principais notícias do setor. Portanto, este diálogo que faltou no início pode ser suprido no contraditório anterior à emissão do relatório final da fiscalização.

No TCEPR serão produzidos relatórios individuais e depois se buscará evidências complementares para poder avaliar as políticas públicas de enfrentamento ao COVID.

A mensuração dos efeitos é importante e, deve ser feita por monitoramento. Ao final, o TCEPR pretende levantar as melhores boas práticas e monitorá-las para verificar os impactos das políticas publicas adotadas.

A grande importância da avaliação de políticas públicas que os TCs tem é poder esclarecer e informar aos cidadãos a realidade em relação as políticas, dando subsídio para que os cidadãos possam escolher seus governantes.

A íntegra do evento pode ser acessada aqui:

*Texto elaborado por Crislayne Cavalcante.