Publicada no Diário Oficial da União em 28 de maio, a Lei Complementar nº 173/2020, que estabelece o Programa Federativo de Enfrentamento ao Coronavírus SARS-CoV-2 (Covid-19), altera a Lei Complementar nº 101/2000, a chamada Lei de Responsabilidade Fiscal (LRF). O Programa prevê, entre outras iniciativas, a entrega de recursos da União, na forma de auxílio financeiro, aos Estados, ao Distrito Federal e aos Municípios, no exercício de 2020.

O IRB, ao observar a expansão de divergências em diversas esferas públicas a respeito de sua interpretação, traz na matéria de hoje considerações iniciais sobre o cenário vigente e a Lei Complementar.

Visando, portanto, discussão qualificada sobre o tema sob diferentes perspectivas, o IRB e o TCE-RS promovem conjuntamente, o evento nacional Ciclo de debates sobre a Lei Complementar 173, que terá início em agosto. Mais informações sobre o evento estão disponíveis ao final da matéria.

Pandemia e desaceleração da atividade econômica

O Programa Federativo de Enfrentamento ao Coronavírus (PFEC) surge a partir da expansão do quadro pandêmico no Brasil. A pandemia do vírus instaura, além de uma crise sanitária que ameaça a integridade de sistemas de saúde, um cenário agravante de eminente recessão econômica.

A necessidade de isolamento social, que embora sem dúvida seja a melhor maneira de conter o avanço e as taxas de letalidade da doença, traz consigo impactos graves no âmbito econômico e orçamentário. Uma retração da atividade econômica de tal dimensão acarreta uma queda significativa na arrecadação e danos às finanças públicas, o que é agravado por um cenário brasileiro que já se encontrava fiscalmente fragilizado.

O desafio colocado é longe de ser trivial. Ao contrário da crise sanitária, cujos efeitos imediatos mais nefastos tem curta temporalidade (uma vez que toda pandemia, após o seu ápice, caminha para o fim) as consequências humanas de uma queda da atividade econômica tendem a se alastrar por um longo período, avançando tranquilamente para o mundo pós-coronavírus. Após a crise sanitária, o risco de uma depressão econômica, que traz consigo ainda mais desemprego e trabalho precário à população brasileira, é alto e inevitável, caso não sejam tomadas as providências necessárias.

Devido a cenários domésticos e internacional mudando rapidamente, os efeitos econômicos da crise ainda são de difícil mensuração. Entretanto, alguns aspectos econômicos já dão sinais da emergência futura.

Segundo o Observatório de Política fiscal IBRE-FGV, baseado no relatório de junho do Banco Mundial, embora os indicadores econômicos da pandemia venham sugerindo um quadro menos desolador do que o observado anteriormente, isso não evitará que a queda anual do PIB global seja semelhante a observada em 1930, no cenário da Grande Depressão.

Segundo o IPEA, a queda no crescimento do Produto Interno seria alimentada pela desaceleração em escala mundial, devido a potencial interrupção das cadeias produtivas (via redução nas importações) e a inevitável redução das exportações, no lado real da economia. Pelo lado financeiro, estaríamos em um cenário maior aversão ao risco e a piora de condições financeiras globais, que levarão à redução nos fluxos de capital.

O desafio econômico, portanto, comum a todos os países tomados pelo vírus, envolve manter mobilizada a capacidade produtiva (de forma a evitar a eminente queda no produto interno (PIB), consequente da queda brusca do gasto privado), garantir a remessa de recursos para o combate direto ao vírus na área da saúde, e ao mesmo tempo, assegurar condições mínimas decentes para a parcela considerável da população que deve manter-se em isolamento.

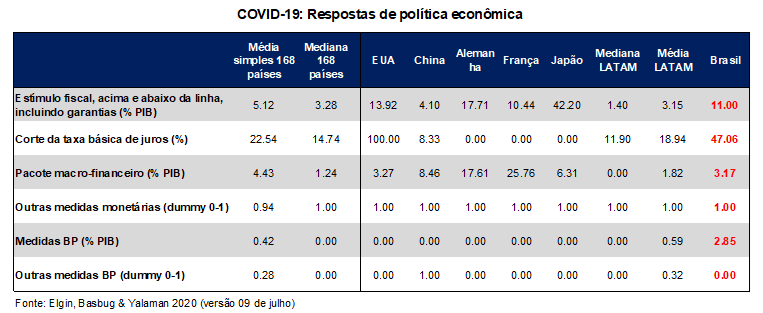

Confira abaixo a dimensão das medidas de política econômica tomada por alguns países, em porcentagem do PIB:

Sob relatoria do ministro Bruno Dantas, o TCU realizou acompanhamento referente a maio de 2020 a fim de verificar a elaboração e a implementação das medidas aduaneiras e tributárias adotadas pelo Governo Federal em resposta à crise do Covid-19. Na ocasião, o ministro ponderou:

“Para se ter uma ideia da magnitude do impacto da pandemia na atividade econômica do País, houve queda na produção industrial e na prestação de serviços da ordem de 9,1% e 11,7%, respectivamente, com base em dados de abril de 2020. Já a taxa de desemprego subiu de 11,6% para 12,6%, após o início da crise de saúde”, exemplificou o ministro-relator.

“Nesse quadro desolador, resta ao governo, de forma harmônica, coordenada e coerente, estabelecer políticas e programas que busquem incrementar a imediata retomada da economia no pós-pandemia, de forma responsável e sustentável, com capacidade de motivar e engajar o setor privado nacional, bem como de atrair investimentos externos”, ponderou o ministro Bruno Dantas.

Ações de Transferência do Governo Federal

Diante desse cenário, o governo federal anunciou pacotes de medidas para enfrentamento da pandemia. O auxílio financeiro da União passou a ser um grande componente das medidas adotadas.

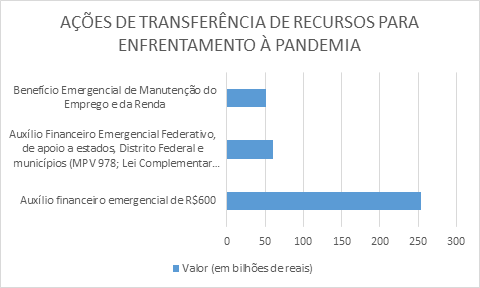

As ações de transferência de recursos para enfrentamento à pandemia totalizam R$521,3 bilhões acumulado até agora. As três maiores despesas fiscais até agora são:

A maior despesa se configura no do auxílio financeiro emergencial de R$ 600 por mês aos cidadãos que ficaram mais fragilizados diante da crise gerada pela covid-19 (MPV 937, 956, 970, 988; Lei 13.982), somando R$ 254,2 bilhões. O valor total dessa despesa considera as três parcelas originalmente previstas mais as duas novas parcelas que foram anunciadas pelo governo.

A segunda principal despesa, de R$ 60,2 bilhões, é com o Auxílio Financeiro Emergencial Federativo, de apoio a estados, Distrito Federal e municípios (MPV 978; Lei Complementar 173). O terceiro maior grupo de gasto é com Benefício Emergencial de Manutenção do Emprego e da Renda, com R$ 51,6 bilhões (MPV 935, 936).

A Lei Complementar 173/2020 – O Programa Federativo de Enfrentamento ao Coronavírus (PFEC)

O avanço rápido do contágio, necessidade de internamento em casos graves e a lotação de leitos nos hospitais públicos culminou nas ações de autoridades dos poderes executivos estaduais e municipais, que impuseram o fechamento temporário de serviços não essenciais, estipulando quarentena ou em alguns casos, lockdown. As ações de isolamento social que visavam frear o avanço da pandemia, entretanto, não ocorreram de modo coordenado entre os entes federativos, e não contaram com apoio ou orientações do governo federal.

De qualquer modo, a radical redução de renda nos lares brasileiros com a paralisação causou uma queda preocupante das receitas dos estados e municípios com impostos como o ICMS e o ISS. Essas receitas representam, em alguns casos, 30% de toda a arrecadação dos entes federativos, como nos estados do Sul e do Sudeste. Alguns estados com a situação fiscal mais crítica atrasaram salários de servidores.

No período acumulado de janeiro a abril de 2020, a arrecadação alcançou o valor de R$ 502,3 bilhões, representando um decréscimo de 7,45% quando comparado com o mesmo período de 2019. A frustração de receita até o final de abril de 2020 foi de R$ 48,9 bilhões, muito influenciada pelo diferimento do pagamento de impostos, decorrente da pandemia.

A partir desse cenário, houveram duas grandes medidas de auxílio no Âmbito do governo federal: a Medida Provisória 938 para transferir R$ 16 bilhões aos governos regionais no começo de abril e a Lei Complementar 173/2020 do fim de maio, com o reforço adicional de R$ 60 bilhões para os entes subnacionais.

Publicado 28 de maio, o Programa Federativo de Enfrentamento ao Coronavírus (PFEC) instituído pela LC 173/2020 tem 3 aspectos principais. São eles:

- suspensão dos pagamentos das dívidas contratadas entre a União, os Estados, o Distrito Federal, e os Municípios;

- reestruturação de operações de crédito interno e externo junto ao sistema financeiro e instituições multilaterais de crédito;

- e entrega de recursos da União, na forma de auxílio financeiro, aos Estados, ao Distrito Federal e aos Municípios, no exercício de 2020.

O programa de enfrentamento público, portanto, busca a recuperação e sustento orçamentário dos municípios, estados e distrito federal. Em relação ao auxílio financeiro de 60 bilhões de reais, dividido em 4 parcelas iguais, a aplicação foi determinada da seguinte forma:

- 10 bilhões para ações de saúde e assistência social (sendo 7 bilhões aos Estados e DF e 3 bilhões aos municípios)

- 50 bilhões para ações gerais, sendo 30 bilhões destinados a estados e DF e 20 milhões a municípios.

Discussões acerca da LC 173

Desde o reconhecimento da calamidade pública em todo território nacional a partir do decreto legislativo do congresso nacional dia 18 de março de 2020, houveram diversas medidas legislativas para atender estados e municípios, que trazem alterações para a LRF e o auxílio financeiro aos entes da federação.

A partir daí, surgiram diversas dúvidas referentes a interpretações dessas alterações. A Secretaria do Tesouro Nacional emitiu Notas Técnicas de orientação, referentes ao tratamento orçamentário (questão do crédito extraordinário), fontes de recursos e controle orçamentário necessário e outros questionamentos. Acesse as notas aqui.

A Atricon, diante dessas mudanças, realizou uma análise acerca das competências dos Tribunais de Contas para a fiscalização dos recursos repassados pela união respectivo ao auxílio financeiro aos Estados, DF e Municípios instituídos pela Lei Complementar nº 173 de 2020.

A Nota da Atricon considerou que o auxílio-financeiro do PFEC se trata de uma transferência legal obrigatória da União aos entes subnacionais, sendo um recurso destinado pelo tesouro nacional aos Fundos estaduais e municipais componentes do sistema constitucional de repartição de receitas (FPE e FPM). Como transferências da união aos entes subnacionais, o controle externo segue a mesma regra aplicável aos demais recursos de transferência. Os recursos, uma vez repassados, deveriam ser registrados nas receitas dos entes como transferências correntes e inseridos na programação orçamentária mediante a abertura de créditos adicionais.

A Nota estabeleceu que caberia, portanto, ao TCU: fiscalizar os cálculos da STN e assegurar que os repasses sejam feitos nas datas e valores previstos, bem como apreciar eventuais recursos de entes subnacionais quanto aos valores recebidos; e aos TCEs, aos TCMs e ao TCDF, nas suas respectivas jurisdições: fiscalizar a aplicação dos recursos recebidos pelos entes jurisdicionados (acesse a íntegra na Nota aqui).

Entretanto, a Secretaria de Macroavaliação Governamental (Semag) do Tribunal de Contas da União (TCU) apresentou uma representação argumentando que as ajudas emergenciais do governo federal a Estados e municípios durante a pandemia de covid-19 devem ser contabilizadas como despesas da União, e não como transferências aos entes. A Semag defende a competência do TCU e de outros órgãos federais para a fiscalização da aplicação desses recursos.

Como exposto no portal Época Negócios, que vinculou a notícia, a Semag considera que esses gastos não poderiam ser deduzidos do cálculo da Receita Corrente Líquida (RCL) do Governo Central em 2020 e deveriam ser fiscalizados por órgãos federais, como o próprio TCU. Segundo a área técnica do TCU, o Ministério da economia já deduziu do cálculo da Receita Corrente Líquida federal o repasse de R$ 16 bilhões em abril. O documento aponta que o governo ainda não informou se pretende deduzir da RCL também a segunda ajuda de R$ 60 bilhões.

Após a representação da área técnica, o ministro do TCU, Bruno Dantas, determinou que Ministério da Economia, Procuradoria-Geral da Fazenda Nacional (PGFN), Advocacia-Geral da União (AGU) e Controladoria-Geral da União (CGU) se manifestem sobre o tema em até 15 dias.

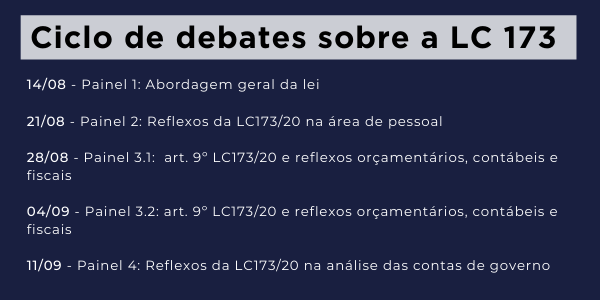

A partir desses e muitos outros pontos de discussão, o IRB buscou promover um evento cujo objetivo é debater o tema em diferentes perspectivas. O Ciclo de debates sobre a LC 173 será um evento nacional, promovido em conjunto com o TCE-RS.

Ciclo de debates sobre a LC 173

Futuramente serão divulgados os nomes dos palestrantes convidados, assim como mais informações sobre a transmissão. Acompanhe as atualizações por nossas redes sociais.

Referências:

Portal TCU: TCU analisa medidas fiscais de combate à Covid-19

Perspectivas para a dívida pública brasileira no pós-Covid-19

ÉPOCA negócios: Ajuda a governos regionais é despesa da União e não transferência, diz TCU

Observatório de Política Fiscal FGV: Perspectivas para a dívida pública brasileira no pós-Covid-19