*Crislayne Cavalcante, Coordenadora do IRB e Analista de Controle Externo do TCE-PR.

Do cenário mundial e nacional antes da pandemia

Em setembro de 2019, as Entidades Fiscalizadoras Superiores, reunidas no XXIII Congresso Internacional da INTOSAI (INCOSAI), baseadas num cenário mundial calçado nos avanços tecnológicos (revolução digital), na adoção pelos países na adoção da Agenda 2030 e dos Objetivos do Desenvolvimento Sustentável – ODS e na expectativa dos cidadãos de que os trabalhos das EFS devam agregar valor e benefícios às suas vidas (IFPP P12/NBASP 12), vislumbraram o futuro das EFS baseados nas seguintes diretrizes expressas na Declaração de Moscou (o Documento Oficial encontra-se disponível aqui. Para acessar a tradução realizada pelo IRB, acesse aqui):

- Proporcionar um controle Externo independente sobre o atingimento de metas acordadas nacionalmente, inclusive daquelas vinculadas aos ODS;

- As EFS são encorajadas a contribuir para uma prestação de contas de resultados mais eficaz, transparente e informativa, tendo em mente a complexidade dos esforços governamentais necessários a apoiar o alcance das prioridades nacionais e dos ODS;

- As EFS são encorajadas a desenvolver uma abordagem estratégica de auditoria (fiscalização) pública para apoiar o atingimento das prioridades nacionais e dos ODS.

- As EFS podem reforçar o valor da auditoria (fiscalização) pública (governamental) ao ampliar a previsão de recomendações baseadas em auditoria a questões importantes e estratégicas do parlamento, do governo e da administração pública.

- Responder de forma eficaz às oportunidades decorrentes dos avanços tecnológicos;

- As EFS poderiam promover a cultura da disponibilização e abertura dos dados, dos códigos fonte e dos algoritmos.

- As EFS poderiam objetivar um melhor uso de análise de dados em auditorias, incluindo estratégias de adaptação como o planejamento para tais auditorias, o desenvolvimento de equipes experientes em análise de dados, e a introdução de novas técnicas na prática de auditoria (fiscalização) pública.

- Reforçar o impacto das EFS

- As EFS podem fomentar uma mentalidade experimental para reforçar a inovação e o desenvolvimento.

- As EFS podem ampliar o foco de atenção à: (a) identificação de áreas de risco de interesse nacional e internacional e maior conscientização sobre esses riscos; (b) necessidade de gerenciar riscos sistêmicos no governo, além dos riscos operacionais, empresariais e de outras naturezas de entidades individuais.

- As EFS são encorajadas a formar os auditores do futuro capazes de: trabalhar com análise de dados, ferramentas de inteligência artificial e avançados métodos de análise qualitativa; reforçar a capacidade de inovação; atuar como parceiros estratégicos; compartilhar conhecimento e gerar previsões.

- As EFS deveriam considerar encontrar mais formas de abordar o tema da inclusão ao realizar suas auditorias (fiscalizações) considerando que este é um ponto chave da Agenda 2030 que tem como princípio não deixar ninguém para trás.

- As EFS podem ampliar seu impacto positivo ao estabelecer uma interação produtiva com o ente auditado, e reforçar a cooperação e comunicação com a comunidade acadêmica e o público em geral.

No Brasil, em novembro de 2019, as entidades representativas do Controle Externo se reuniram para realizar a primeira edição do Congresso Internacional dos Tribunais de Contas, juntando os maiores eventos do Controle Externo, o Congresso Internacional de Controle de Políticas Públicas do IRB e o Congresso dos Tribunais de Contas da ATRICON. O evento foi pensado para refletir os debates da INTOSAI e acrescer temas nacionais. Ao final do evento, considerando o cenário internacional da revolução tecnológica, da Agenda 2030, da necessidade do Controle Externo fazer a diferença na vida dos cidadãos (NBASP 12) e, nacionalmente, considerando as contradições debatidas no campo econômico e social à época[1], a Carta de Foz vislumbrou o futuro dos Tribunais de Contas nas seguintes diretrizes:

- Aproveitar as oportunidades trazidas pela revolução da informática para aprimorar os seus processos de trabalho e adequá-los às novas demandas sociais

- Contribuir para o aprimoramento permanente da atuação do Estado como promotor de políticas públicas

- Estimular o diálogo interinstitucional, buscar atuação em rede, aproximar-se da sociedade civil e promover um debate qualificado, baseado em evidências, com a premissa de defesa permanente do Estado Democrático de Direito.

- Buscar permanentemente a realização de um trabalho que tenha impacto social, alinhado às diretrizes emitidas pelas entidades representativas do controle externo

E, com base nestas diretrizes, vimos iniciar o ano de 2020 com as entidades representativas do Controle Externo buscando ações integradas, trabalhando em rede em prol do aprimoramento do sistema. Cujos primeiros impactos já podiam ser sentidos nos Tribunais de Contas.

Uma das ações a ser destacada deste período foi o projeto Ouvidoria Day, do Comitê das Ouvidorias, Corregedorias e Controle Social do IRB que congrega a rede das ouvidorias dos Tribunais de Contas. Pelo projeto, no dia dezesseis (16) de março de 2020, todos os Tribunais de Contas realizariam alguma ação voltada para o controle social e fomento das atividades das ouvidorias. Com a adesão de quase a totalidade das Cortes de Contas, estavam programadas ações com palestras, lançamentos de manuais, fórum com conselhos municipais, etc.

Contudo, ninguém contava com o avanço rápido do coronavírus, com as incertezas das orientações das autoridades de saúde, e, viu-se, de um dia para o outro, os Tribunais de Contas serem obrigados a paralisar as atividades presenciais, a fechar seus prédios, a implantar trabalho remoto e, inclusive, a cancelar o Ouvidoria Day.

Em questão de semanas os Tribunais tiveram que adaptar suas atividades para serem realizadas de forma remota e, mesmo assim, continuarem a trazer valor e benefício à vida dos cidadãos.

_______________________________________________________________________________

[1] “(…) No campo econômico surgem novas contradições. Por um lado, verifica-se uma pressão permanente para a diminuição das funções do Estado na economia e uma busca constante por maior eficiência do gasto público. Por outro, a persistência (e até o aprofundamento) de antigos problemas, como o subdesenvolvimento, o desemprego, a pobreza, o acesso aos serviços públicos, a desigualdade social e regional e a degradação do meio ambiente, reforçam a pressão por um Estado que intervenha e regule a atividade econômica de modo a ajudar a solucioná-los, como demonstra o compromisso mundial assumido em 2015 com os Objetivos do Desenvolvimento Sustentável (Agenda 2030) da Organização das Nações Unidas. O campo social também é impactado por essas transformações: as mesmas mudanças tecnológicas e econômicas que contribuem para o isolamento do indivíduo e incentivam um comportamento individualista, também criam condições para o surgimento de novas formas de expressar aspirações coletivas. Novos movimentos sociais, com os interesses mais difusos, surgem com grande intensidade. Essas transformações mundiais atingem o Brasil, com alguns agravantes: no aniversário de 130 anos da República enfrentamos, por um lado, a persistência do baixo crescimento econômico, com aprofundamento da crise fiscal do Estado e de problemas sociais; por outro, há a necessidade de combate à corrupção, respeitados o devido processo legal e as instituições que dão base ao Estado Democrático de Direito.”

Dos primeiros impactos da COVID e respostas do Controle Externo

Em um primeiro momento, foram tomadas medidas sanitárias, de higiene e operacionais para garantir o distanciamento social (com a manutenção de serviços essenciais) para diminuir a disseminação da COVID.

No âmbito do controle externo, o Conselho Nacional dos Presidentes dos Tribunais de Contas – CNPTC convocou uma reunião para levantar as medidas internas de combate à disseminação da COVID que estavam sendo implantadas e oficiou os Tribunais recomendando a adoção de medidas de restrição de acesso às dependências dos órgãos, redução do horário de expediente, instituição de regime de trabalho remoto, entre outras.

Na sequência, os debates levantados culminaram na Resolução conjunta ATRICON/ABRACOM/AUDICON/CPTC/IRB nº 1/20 que recomendou a atuação colaborativa entre os jurisdicionados e demais poderes, o fomento ao papel orientador dos TCs, com vistas na prevenção de excessos na administração que porventura possam ocorrer. A preocupação maior, neste momento, seria o cuidado para que a atuação do controle não fosse causa de paralisação de medidas urgentes que, porventura, precisem ser implementadas.

Assim, houve um movimento de vários Tribunais para melhorarem os canais de comunicação com os jurisdicionados e, inclusive, os canais das ouvidorias. Alguns, inclusive, realizaram videoconferências com os Prefeitos Municipais ou disponibilizaram whatsapp para receber denúncias pelas ouvidorias.

Na mesma esteira, várias Cortes de Contas editaram manuais de orientação e publicaram cursos online sobre contratações de emergência, orientações para decretação de estado calamidade pública, implicações orçamentárias, etc.

Pelo grande crescimento das contratações emergenciais, houve a necessidade de os Tribunais trabalharem com ações de transparência e divulgação dos volumes de recursos usados no combate ao COVID. Uma das formas foi a divulgação dos dados em sites separados, ou no próprio site do Tribunal ou fomentando a criação de sites específicos pelo próprio jurisdicionado.

E, ante a detecção dos riscos emergentes de fraudes, riscos de uso de critérios inadequados ante as novas legislações para enfrentamento ao Covid, o CNPTC, com apoio das demais entidades, criou comitês técnicos para emissão de parecer com orientação para fiscalização nas áreas de obras e serviços de engenharia; acompanhamento das contrações que não utilizam o pregão eletrônico e seus impactos na competitividade e na economia local em decorrência do isolamento social; aquisição conjunta de bens e transferência direta de recursos entre Câmaras Municipais, Assembleias Legislativas e Secretarias Municipais/Estaduais e quanto à possibilidade de redução do duodécimo pelo poder executivo municipal às Câmaras Municipais, considerando o contexto da pandemia; uniformização da contabilização e prestação de contas dos recursos destinados ao combate da pandemia, nos moldes da nota técnica SEI nº 12774/2020/ME, da STN e; diretrizes para a fiscalização da saúde e da merenda escolar durante a pandemia COVID 19.

Os pareceres dos Comitês foram aprovados pelo CNPTC e publicados no documento “Contribuição ao Sistema Tribunais de Contas em tempos de coronavírus: pareceres técnicos das comissões especiais – CNPTC”.

Assim, após medidas sanitárias e o exercício de um papel orientativo e informativo, os Tribunais tiveram que rever e readequar suas ações de fiscalização das quais se destacam algumas, que foram levantadas na Reunião Extraordinária com os Secretários de Controle Externo (Ata da Reunião disponível aqui):

- Realizar conferência on-line com prefeitos para esclarecimento de dúvidas;

- Criar canais específicos de Ouvidoria relacionados à pandemia;

- Alocar um Relator específico para as ações relacionadas à COVID-19;

- Encaminhar ofício ao Governador do Estado e Prefeitos solicitando todas as informações referentes aos gastos públicos decorrentes da COVID-19;

- Encaminhar ofício aos Secretários de Educação solicitando as informações referentes aos gastos coma merenda escolar e ações realizadas durante a após o período da pandemia;

- Orientar aos gestores a abertura de uma área específica nos portais de transparência relacionada aos gastos decorrentes da pandemia;

- Criar robô para coletar dados nos portais da transparência;

- Formar redes de acompanhamento das ações relacionadas à COVID-19 com outros órgãos de controle;

- Disponibilizar notas técnicas, resoluções e instruções normativas quanto às contratações temporárias e emergenciais em período de pandemia;

- Intensificar os trabalhos de orientação. Ex.: Fornecimento de cartilhas de orientação aos jurisdicionados sobre os gastos relacionados à pandemia, perguntas e respostas etc;

- Formar grupos técnicos de trabalho para acompanhar os normativos emitidos em período de pandemia (diários oficiais, leis, decretos, jurisprudências etc);

- Criar grupos de trabalho para acompanhar as despesas por contratações emergenciais (dispensa de licitação etc);

- Verificar, por meio de informações estratégicas, o risco de contratações para direcionar as ações de fiscalização e que representem maior custo x benefício nas ações de auditoria;

- Realizar análise de risco das contratações, por meio do cruzamento de bases de dados disponíveis;

- Gerar, em sistemas de controle de processos, destaque específico para os processos relacionados à COVID-19;

- Criar hotsite com orientações específicas aos jurisdicionados relacionadas ao momento da pandemia;

- Intensificar a fiscalização dos recursos repassados dos Estados para as Organizações Sociais (OS) de Saúde quanto à COVID-19;

- Acessar registro de banco de preços (bases nacionais de notas eletrônicas, comprasnet etc.) praticados no período de pandemia;

- Acompanhar as resoluções da Atricon, IRB, CNPTC para realização das fiscalizações e auditorias;

- Criar um banco de boas práticas relacionadas às ações de controle dos gestores (planos de ação etc) quanto à pandemia;

- Acompanhar, via redes sociais, as ações sobre a pandemia com os jurisdicionados;

- Agregar ao índice de transparência municipal a alteração da lei federal 13.979/20, que exige seção específica nos portais de transparência;

- Avaliar a criação de auditorias operacionais na área de saúde e merenda escolar;

- Mapear os procedimentos para distribuição do auxílio merenda e transparência dos gastos (compras das Secretarias Municipais de Educação, correspondência com o cardápio escolar, aquisições da agricultura familiar etc.);

- Acessar boletins informativos com notícias internacionais e suas recomendações; e

- Ajustar os sistemas de informação para filtrar, de forma específica, as despesas associadas à COVID-19.

Com raras exceções, os trabalhos de fiscalização também passaram a ser remotos. Verificou-se o uso mais intensivo de tecnologias da informação e comunicação. Mas, ainda se observa uma predominância de auditorias de conformidade, mesmo se tendo a diretriz internacional e nacional de se buscar auditorias operacionais, financeiras e avaliação de políticas públicas.

Das projeções pós-pandemia

Com o passar dos dias na quarentena, a situação de isolamento praticamente paralisou diversos setores da economia, causando desemprego e diminuição da renda que demandaram ajuda econômica e de assistência social. Também se observou uma redução da arrecadação dos tributos municipais e estaduais.

Na medida da proliferação dos casos de COVID19 e das mortes pela doença vem crescendo, sobretudo no Brasil, verificam-se repercussões e impactos sociais, econômicos, políticos, culturais e históricos sem precedentes na história recente do país. Há estudos em andamento que apontam também grande impacto psicológico na população.

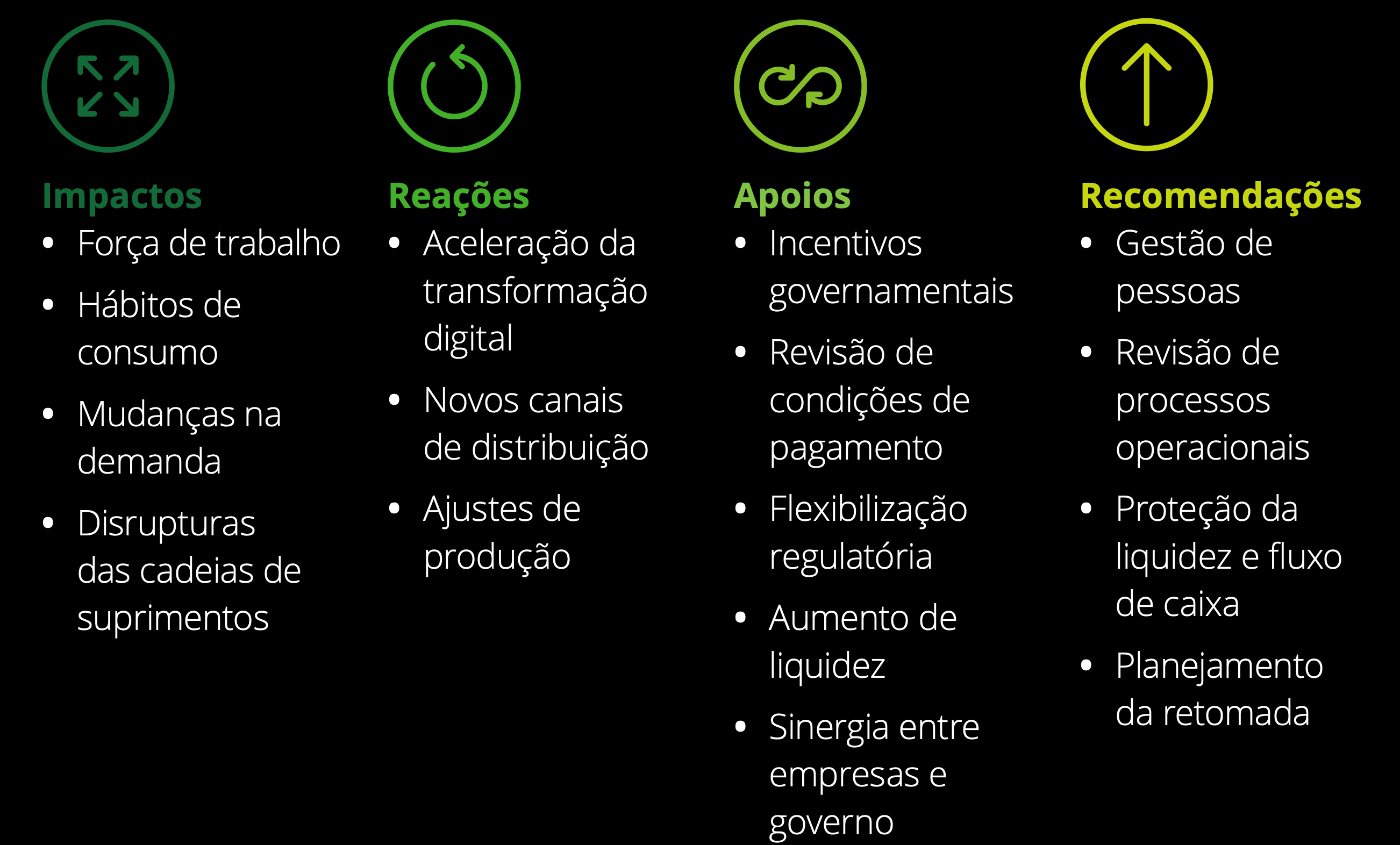

Em estudos levantados pela Deloitte Consultoria, a projeção da recuperação por setor econômico pós crise seria o seguinte:

Numa projeção dos números do PIB do Brasil, o FMI tem expectativa de -5,9% (publicado em 14/4/20), enquanto a Focus estima ser de -4,1% (publicado em 11/5/20).

Analisando este cenário, a empresa Deloitte Consultoria divulgou estudo considerando que o maior impacto será no setor de serviços brasileiro, que representa 73% do PIB Brasileiro. Como este mercado é pulverizado em pequenos negócios, isto tem grande efeito multiplicador do impacto em outras atividades. Segundo esta pesquisa, os impactos diversos e imediatos em vários setores da economia[2] serão:

Em relação ao setor público, a análise da empresa de consultoria é de que o maior impacto da COVID19 será a queda de arrecadação, decorrente da queda da atividade econômica causada pelas medidas de distanciamento social. Outro impacto para o setor público é o aumento de gastos ante as demandas com assistência social e de apoio à economia.

Por sua vez, após a reação do governo de atenuação dos impactos sociais e econômicos para preservação dos empregos, do apoio na reorientação do orçamento para enfrentamento da pandemia, nos programas emergenciais de suporte ao emprego e redução temporária das alíquotas cobradas das empresas, a consultoria recomenda a busca da eficiência nas operações e desburocratização de processos para sustentar respostas rápidas a crise, bem como a avaliação de programas de longo prazo para suporte ao emprego e às empresas e expansão das parcerias com indústrias e empresas para ajuda mútua à sociedade[3].

Os mesmos impactos e recomendações foram feitos pelo Banco Mundial que, no relatório “A Economia nos Tempos da COVID-19”, destacou que os governos devem considerar apoiar as instituições do setor financeiro e as principais fontes de emprego. Com o choque de oferta, a demanda da China e dos países do G7 deverá cair, o que afetará exportadores de matéria-prima como o Brasil.

O relatório ainda destacou que, alguns países da América Latina estão enfrentando a crise com espaço fiscal limitado e possuem nível altos de informalidade no mercado, fatores estes que tornam difícil um sistema de proteção social abrangente. Neste cenário, os governos terão que arcar com grande parte do prejuízo, não se descartando a possibilidade de endividamento com empréstimos internacionais.

E, num relatório mais recente, publicado em junho de 2020, o Banco Mundial prevê como impacto de longo prazo, e que afeta países emergentes como o Brasil, a redução de investimento, erosão do capital físico e humano devido ao fechamento das empresas e à queda da escolaridade e dos empregos; retrocesso dos vínculos de comércio e fornecimento em escala global. Por este relatório, o Banco Mundial recomenda que os países adotem medidas para recuperar a crise econômica e mitigar os efeitos adversos de longo prazo. Num curto prazo, os governos devem responder às emergências de saúde e proteger serviços públicos essenciais, mas a longo prazo, devem melhorar a governança (transparência, conectividade digital, segurança financeira), os ambientes de negócios, aprimorando os investimentos em educação e saúde pública, bem como incentivar a criação de “novos tipos de empregos, negócios e sistemas de governança (infraestrutura produtiva)”.

Na mesma linha, a OCDE também divulgou relatórios dos impactos do COVID, considerando a crise econômica decorrente como o terceiro e maior choque econômico, social e financeiro do século XXI, após o 11 de setembro e a Crise Financeira de 2008, com impactos no aumento da desigualdade, de pessoas em estado de miséria, do endividamento de empresas, etc. Pelo relatório, a OCDE recomenda que ações imediatas para enfrentar a crise de saúde, seguido de ações para a retomada da economia, novas estratégias de políticas a longo prazo para reparar danos, o que inclui alinhá-las às ODS, e ações coordenadas entre países.

Cabe destacar ainda os apontamentos sobre o impacto da COVID nos serviços públicos, contratados ou delegados, por concessão ou PPP, como por exemplo: serviços de transporte público, setor regulado, concessões das rodovias, merenda escolar, coleta e destinação de resíduos sólidos, etc[3]. Nestes casos, debate-se se as soluções legais de reequilíbrio, de recálculo das tarifas, de revisão dos contratos, ou outros instrumentos existentes, serão capazes de solucionar as demandas que estão surgindo e se perpetuarão no período pós covid.

E, no caso do Brasil em específico, ainda se tem a edição de Medidas Provisórias que tem que ser votadas, de decisões do STF e leis publicadas para o período que tem causado muitos debates. Sobre isto, vale remeter ao artigo do Professo Fabrício Motta.

O jornal Valor Econômico publicou matéria em 20/05/20 divulgando os planos traçados pela equipe do Ministério da Economia para o período pós-pandemia. Considerando a projeção de queda do PIB, o governo prevê a adoção de 30 medidas para a retomada da economia, das quais se destacam reformas estruturais (tributária, pacto federativo, privatizações, facilitação do ambiente de negócios, promoção de investimentos, integração global, proteção dos mais vulneráveis e novo mercado de trabalho.

Portanto, nesta breve análise dos relatórios do Banco Mundial, OCDE e Deloitte, é consenso que o novo contexto mundial envolve uma das maiores crises econômicas da história recente, com disrupção na cadeia de suprimentos de vários setores, aumento da desigualdade social e certo grau de incerteza jurídica.

_______________________________________________________________________________

[2] No estudo, após analisar o impacto e as reações dos setores de alimentos & bebidas, varejo, bens de consumo, manufatura: eletrônicos, automotivo, produtos industriais, turismo, engenharia & construção, imobiliário, hospitais & laboratórios, planos de saúde &farmacêutico, telecomunicações, energia elétrica, óleo, gás & petroquímicos, manufatura: embalagens & químicos, e, mineração & siderurgia, chama atenção à disruptura das cadeias de suprimentos, muitos dos quais tiveram que reinventar processos de fornecimentos. Ao final, o estudo sugere que as reações dos setores da economia busquem a reação e a sustentabilidade na recuperação econômica. A empresa KPMG também identificou o impacto por setores, mas em seu relatório dividiu os grupos de empresas por efeitos sofridos pela pandemia, em empresas com crescimento, com retorno ao normal, que precisam transformar para reemergir e empresas que precisam reiniciar (Fonte).

[3] Impactos levantados em reuniões com os Secretários de Controle Externo; com reuniões com Carlos Nascimento, coordenador do MBA de PPP e Concessões; Reunião de Diretoria do IRB; Reunião do CNPTC, conversa com auditores de controle externo do TCEPR (Fernando Matheus, Patrícia Bolsanello, Carla Regina Martins, Sandra Durau Rodrigues, Renata Brindarolli, dentre outros).

Das orientações da INTOSAI para as EFS no pós-pandemia

Desde que a pandemia foi anunciada e houve a necessidade de implementação do distanciamento social, a INTOSAI reconheceu a necessidade das EFS’s reavaliarem seus enfoques nas diversas áreas de auditoria, em especial na área da saúde. Reforçou que há algum tempo a Associação internacional já recomenda que as auditorias na área de saúde devem objetivar trabalhos que tragam valores e benefícios aos cidadãos, como por exemplo, qualidade dos serviços e como os serviços podem ser fornecidos da melhor maneira possível, com destaque para o pronunciamento profissional princípio 12 (IFPP P12/ traduzido no Brasil como NBASP 12).

Em meados de abril, a INTOSAI lançou um hot site com o objetivo de compartilhar ações e auditorias das EFS, bem como para desenvolver um relatório global.

A INTOSAI também noticiou o trabalho em conjunto com o Banco Mundial para buscar melhoria nos controles preventivos de ineficiência e inconformidade do uso dos recursos públicos de combate à COVID, ressaltando a importância da INTOSAI-P 12 (NBASP 12) neste momento.

E, neste mesmo documento, Edward Olowo-Okere, Diretor Global do Banco Mundial afirmou que na fase pós-crise e recuperação, quando os governos deixarão os gastos com emergências para investir no estímulo financeiro para famílias e setores afetados, as abordagens das auditorias deverão se concentrar em abordar questões de “valor pelo dinheiro” (value for Money), e, ao mesmo tempo, terão que lidar com auditorias atrasadas e responder solicitações de análises especiais das autoridades legislativas. Afirmou também o Diretor do Banco Mundial que as EFS terão que se planejar para adotar um modo ágil para entregas aceleradas.

Um dos caminhos apontados para isto é aprender com lições de auditorias anteriores na área de emergências em saúde para reforçar as recomendações. E há vários exemplos de auditorias nesta área, que também estão disponíveis no hot site da INTOSAI: Coreia do Sul – MERS 2018, Índia – Inundações de 2013, Serra Leoa e Libéria – Ebola 2014 e 2015, auditorias e implementação da ODS de saúde, dentre outras.

E, pelas experiências descritas no hot site das outras EFS há um investimento maciço em tecnologia da informação, big data, mineração de dados e inteligência artificial que tem propiciado o trabalho remoto dos auditores e com excelentes relatórios publicados.

Do Controle Externo na pós pandemia

Considerando as projeções de contexto internacional e nacional de crise econômica sem precedentes, aumento da desigualdade social, disrupção na cadeia de suprimentos de vários setores, certo grau de incerteza jurídica, políticas públicas para mitigação da crise a longo prazo, e, considerando as sugestões da INTOSAI de abordagens de auditoria agregando questões de “valor pelo dinheiro” (value for Money) e a busca de trabalhos que façam a diferença na vida dos cidadãos (INTOSAI-P 12/ NBASP 12), verifica-se a necessidade de implantação imediata das diretrizes da Declaração de Moscou e da Carta de Foz do Iguaçu, com destaque para:

| Declaração de Moscou | Carta de Foz | Impacto pós covid a ser mitigado | Possíveis ações |

| Proporcionar um controle externo independente sobre o atingimento de metas acordadas nacionalmente, inclusive daquelas vinculadas aos objetivos de desenvolvimento sustentável (ODS) | Contribuir para o aprimoramento permanente da atuação do Estado como promotor de políticas públicas | -Descontinuidade da prestação dos serviços públicos previstos constitucionalmente;

– Afastamento dos governos regionais e locais da agenda 2030; – Redução de recursos públicos direcionados às políticas públicas, pela crise fiscal. |

-Auditorias Operacionais (eficiência do gasto público e desburocratização NBASP300, 3000)

-Auditorias Financeiras (validação dos demonstrativos NBASP 200) -Avaliação de políticas públicas (NBASP9020) -Uso de Indicadores chaves (GUID 5290) – Fiscalizações com perspectivas ambientais (GUID 5200 e 5201) – Fiscalizações com enfoque nos ODS (GUID 5202) – Melhoria da qualidade dos trabalhos para garantir uma maior independência e profissionalismo (NBASP 10, 20, 30, 40 e 50) |

| Responder de forma eficaz às oportunidades decorrentes dos avanços tecnológicos | Aproveitar as oportunidades trazidas pela revolução da informática para aprimorar os seus processos de trabalho e adequá-los às novas demandas sociais | Na gestão dos Tribunais de Contas:

-Implantação rápida do Trabalho remoto – Impacto no orçamento e duodécimo, possível redução de concursos públicos e de pessoal (com aposentadorias e exonerações sem reposição)

No Controle Externo: – Redução da transparência; – Ineficiência dos processos operacionais impactados pela pandemia; – Uso indevido dos programas assistenciais; – Planejamento de políticas públicas sem respaldo analítico de dados |

Na gestão dos TCs:

Otimização dos recursos humanos (Substituição do servidor em processos repetitivos pelo uso da tecnologia e direcionamento do servidor para processos analíticos)

No Controle Externo: – Fomento da transparência dos dados, portais informativos, para ampliar o controle social; -Análise massiva de dados sociais e indicadores de desempenho para avaliar políticas públicas (item 8, anexo, Declaração de Moscou) – Cruzamento de base de dados para combater a corrupção (GUID 5270) – Auditorias de sistemas de informação (GUID 5100) -Auditoria Financeira em sistemas contábeis (NBASP 200 e GUID5100) -Auditoria operacionais no setor de logística e compras públicas e nos sistemas |

| Reforçar o impacto das EFS | Buscar permanentemente a realização de um trabalho que tenha impacto social, alinhado às diretrizes emitidas pelas entidades representativas do controle externo

Estimular o diálogo interinstitucional, buscar atuação em rede, aproximar-se da sociedade civil e promover um debate qualificado, baseado em evidências, com a premissa de defesa permanente do Estado Democrático de Direito |

– Disrupção da cadeia de fornecimento de vários setores da economia

– Insegurança Jurídica – Excesso de burocratização para realização das Políticas Públicas – Deficiências nas Políticas Públicas para mitigar a desigualdade social e crise econômica – Falta de informações ou dificuldade de acesso à informações sobre políticas públicas |

– Aplicação da NBASP 12 para revisão dos planos de fiscalização

– Observação da LINDB na análise de contratos administrativos das áreas da economia com disrupção da cadeia de fornecimento. – Reforçar o valor da auditoria (fiscalização) pública ao ampliar a previsão de recomendações baseadas em evidências sobre questões importantes e estratégicas do parlamento, do governo e da administração pública (item 3, anexo, Declaração de Moscou) e considerando estudos da comunidade acadêmica (Declaração de Moscou e Carta de Foz). – Usar como critério de auditoria o “value for Money” – Auditorias Operacionais -Auditorias Financeiras – Exercício da Função pedagógica dos TCs, com promoção de cursos sobre gestão de políticas públicas (item 6, anexo, Declaração de Moscou) – Produzir relatórios informativos sobre riscos sistêmicos no governo (item 7, anexo, Declaração de Moscou) – Melhoria na comunicação de seus trabalhos com os usuários (Princípio 6, NBASP 12 e Princípio 8, NBASP 20)) |

O tema do controle externo no pós pandemia já vem sendo objeto de debate por algumas entidades. O TCEES, por exemplo, em evento realizado no início de junho, convergiu os debates para as mesmas conclusões acima, em especial: na necessidade do controle ser mais efetivo, trabalhar com eficiência do gasto público e avaliação de políticas públicas baseadas em evidências, superando a atuação da mera análise da legalidade dos gastos.

O Conselho Federal de Administração – CFA debateu a transformação digital nos governos pós-pandemia, concluindo pela necessidade de implantação do processo eletrônico, de informatização dos serviços públicos para garantir agilidade e eficiência.

A AMPCOM – Associação Nacional do Ministério Público de Contas, em evento realizado no início de junho, também convergiu pela necessidade dos Tribunais de Contas atuarem como avaliadores de políticas públicas. A Conselheira Substituta Sabrina Nunes Iocken, do TCE/SC, mestre na área de avaliação de políticas públicas, sugeriu três eixos de trabalho dos TCs no pós pandemia: 1) Auditoria operacional para aferição da efetividade e eficiência; 2) Buscar redução dos custos burocráticos da Administração nas fiscalizações (o que remete à auditorias operacionais); 3) Fomento da governança e ética. O Cons. Fabrício Motta (TCMGO), neste mesmo evento, acrescentou a importância do papel indutor dos Tribunais, na capacitação de gestores públicos, além da indução da consensualidade no Controle.

Das ações do IRB no apoio ao aperfeiçoamento do sistema de Controle Externo no pós-COVID

Dado o contexto, o Instituto Rui Barbosa possui uma séria de ações alinhadas com a Declaração de Moscou e Carta de Foz do Iguaçu que poderão ser úteis para os Tribunais de Contas mitigarem os impactos negativo do pós pandemia:

| Declaração de Moscou | Carta de Foz | Impacto pós covid a ser mitigado | AÇÕES IRB |

| Proporcionar um controle externo independente sobre o atingimento de metas acordadas nacionalmente, inclusive daquelas vinculadas aos objetivos de desenvolvimento sustentável (ODS) | Contribuir para o aprimoramento permanente da atuação do Estado como promotor de políticas públicas | -Garantir a continuidade da prestação dos serviços públicos previstos constitucionalmente;

– Afastamento dos governos regionais e locais da agenda 2030; |

– Rede Indicon

– IEGM / IEGE – Oficinas ODS – NBASP e Processo de tradução da norma GUID9020 – sobre avaliação de políticas públicas – Ações do Comitê Técnico de Educação – Projeto Integrar – Comitê Interinstitucional de contas de governo – Comissão sobre Reforma da Previdência – Comitê de Governança |

| Responder de forma eficaz às oportunidades decorrentes dos avanços tecnológicos | Aproveitar as oportunidades trazidas pela revolução da informática para aprimorar os seus processos de trabalho e adequá-los às novas demandas sociais | Na gestão dos Tribunais de Contas:

-Trabalho remoto – Impacto no orçamento e duodécimo, possível redução de concursos públicos e de pessoal (com aposentadorias e exonerações sem reposição)

No Controle Externo: – Redução da transparência; – Ineficiência dos processos operacionais impactados pela pandemia; – Uso indevido dos programas assistenciais; – Planejamento de políticas públicas sem respaldo analítico de dados |

Na gestão dos TCs:

– Programa de Formação do Auditor do Controle Externo – Ações do Comitê de Gestão de Pessoas – Oficinas Trajetórias Profissionais – Trabalho coordenado com o TCU na força tarefa da INTOSAI para criação da norma sobre competências profissionais – Comitê de Jurisprudência – Comitê de Gestão da Informação

No Controle Externo: – Comitê de TI – Rede Infocontas (junto com ATRICON) – Fórum Nacional de Auditoria – NBASP e processo de tradução dos IFPP INTOSAI |

| Reforçar o impacto das EFS | Buscar permanentemente a realização de um trabalho que tenha impacto social, alinhado às diretrizes emitidas pelas entidades representativas do controle externo

Estimular o diálogo interinstitucional, buscar atuação em rede, aproximar-se da sociedade civil e promover um debate qualificado, baseado em evidências, com a premissa de defesa permanente do Estado Democrático de Direito |

– Disrupção da cadeia de fornecimento de vários setores da economia

– Insegurança Jurídica – Políticas Públicas para mitigar a desigualdade social e crise econômica |

– NBASP e processo de tradução dos IFPP INTOSAI

– NBASP 12 e Manual de quantificação dos benefícios dos TCS (junto com ATRICON) – Rede das Assessorias de Comunicação dos TCs (junto com ATRICON) – Acordo STN 1/18 – portal IRB Conhecimento que congrega as ações de capacitação de várias entidades – ações da Rede das Escolas de Contas – War Room do Controle sobre PPPs e Concessões – Fórum Nacional de Auditoria |