Na última sexta (26), o Instituto Rui Barbosa e o Tribunal de Contas do Estado do Paraná, com apoio do CNPTC, ATRICON, ABRACOM, AUDICON, ANTC, AMPCON, CNPGC, promoveram o I Fórum Nacional de Auditoria de 2021 para debater sobre os instrumentos tempestivos de controle previstos nas normas de auditoria e tão necessários neste momento de pandemia.

Na abertura do evento, participaram das falas de abertura o Tribunal de Contas do Paraná, representado por seu Corregedor, o Cons. Fernando Augusto Mello Guimarães, e o Instituto Rui Barbosa.

Representando a Presidência do IRB, a coordenadora Geral, Crislayne Cavalcante, agradeceu todo o apoio das entidades representativas do Controle Externo no Brasil e à todos do TCEPR que auxiliaram com a realização do evento. Destacou o objetivo do Fórum Nacional de Auditoria como um espaço para debates da implementação das normas de auditoria NBASP, que são a tradução dos pronunciamentos profissionais da INTOSAI – IFPP. Relembrou a palestra do Banco Mundial que apresentou o relatório de nível de adesão dos relatórios das EFS às normas internacionais de auditoria, enfatizando a importância do FNA para o aprimoramento dos trabalhos dos Tribunais de Contas.

Já o Cons. Fernando Augusto Mello Guimarães (TCEPR) agradeceu aos palestrantes e entidades e ressaltou a importância do trabalho concomitante e colaborativo. “Neste momento crítico que estamos vivendo, temos um papel fundamental de acompanhar a gestão e, agora, desempenhar um papel colaborativo à gestão. O TCEPR tem uma experiência nesta área de colaboração que deve reavaliar o grau de irregularidade considerando a situação fática. Por exemplo: nos deparamos com pagamentos de UTIs que não estavam cadastrados na central de leito. Isto é uma irregularidade? Neste momento, o foco deverá ser a regularidade em ter leitos funcionando. Este é um exemplo de situações que iremos nos deparar.” – ressaltou o corregedor.

Afinal, as NBASPs (IFPP/INTOSAI) preveem instrumentos tempestivos de controle?

O Auditor de Controle Externo do Tribunal de Contas do Estado do Rio de Janeiro, Sergio Lino, apresentou as previsões das normas de auditoria sobre ferramentas de controle concomitante e tempestivos.

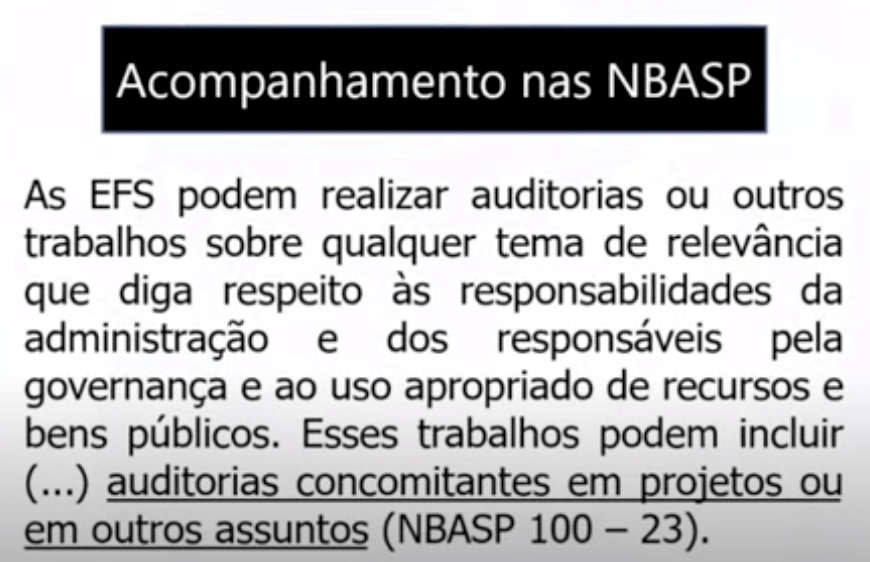

Uma das ferramentas previstas em várias Leis Orgânicas dos Tribunais de Contas é o acompanhamento que, na definição de Carvalho Junior & Baldresca (2019), pode ser definido como uma

“ação de controle que tem como principal característica o fato de ser desenvolvida concomitantemente à execução do ato controlado, almejando prevenir a ocorrência de danos ao erário e ilícitos”.

Na maioria dos Manuais de Auditoria dos Tribunais de Contas a ferramenta do acompanhamento também é prevista. Cite-se, por exemplo, o conceito do Manual de Auditoria Governamental do TCERJ:

“Acompanhamento, utilizado, ao longo de um período predeterminado, para o controle seletivo e concomitante das atividades executadas pelo órgão/entidade jurisdicionado”.

As principais características do Acompanhamento são:

Ter caráter preventivo de riscos e informacional;

- Privilegias objetos de alta significância;

- Podem ter várias fases de execução e relatórios;

- Pode ser utilizado em auditorias contínuas.

O acompanhamento é muito usado para prevenir riscos e auxiliar a melhoria da gestão. Em geral, no acompanhamento, o auditor pode ir a campo várias vezes, pode emitir relatórios parciais para informar o usuário e parte responsável.

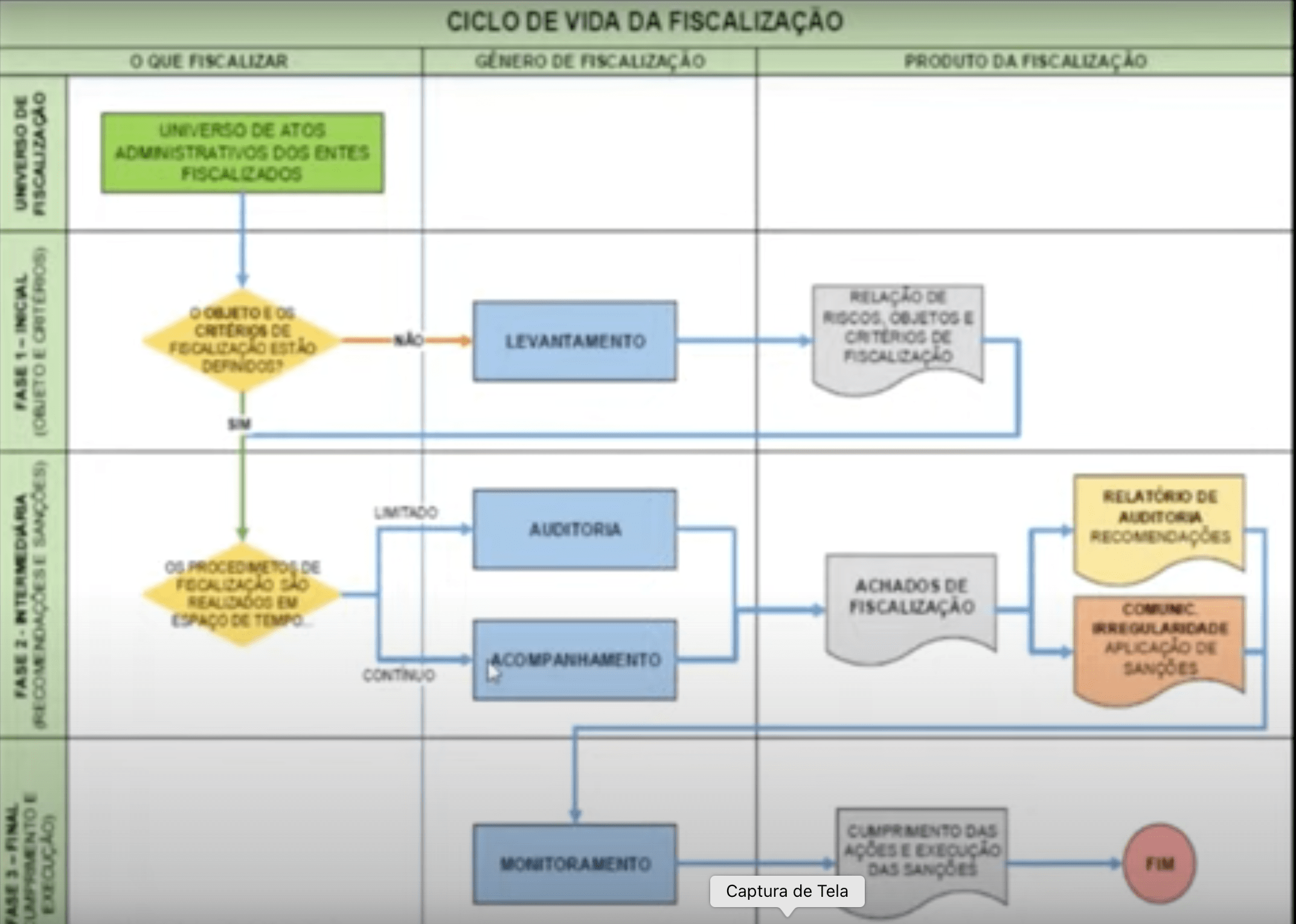

A grande diferença do Acompanhamento com outros instrumentos de fiscalização é seu caráter contínuo. No fluxograma a seguir esta diferença fica bem destacada:

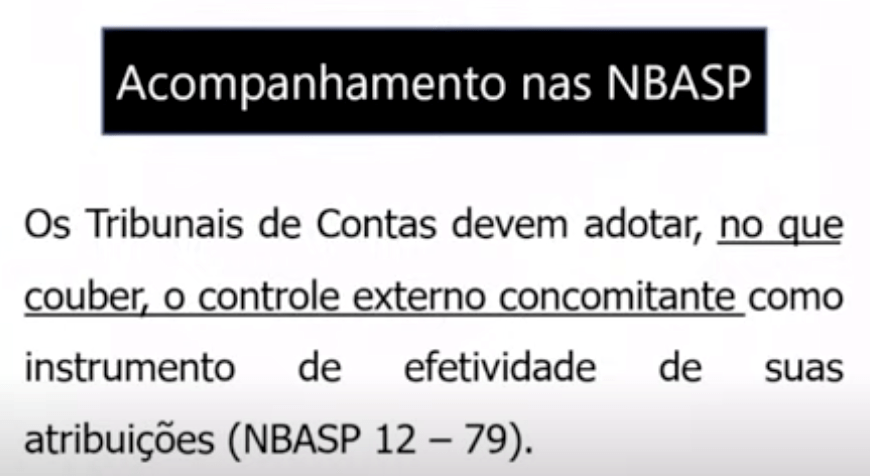

Nas NBASPs, que tratam de auditorias lato sensu, com caráter mais teórico, conceitual e abrangente, não referencia expressamente o termo “acompanhamento”, mas destaca como princípio que os trabalhos das EFS devem ser concomitantes:

Assim, o acompanhamento pode ser utilizado para verificação de aspectos de conformidade, operacionais ou contábeis/financeiros; com um caráter preventivo de riscos e, para isto, destaca-se a importância da comunicação com os responsáveis e partes interessadas também de forma tempestiva.

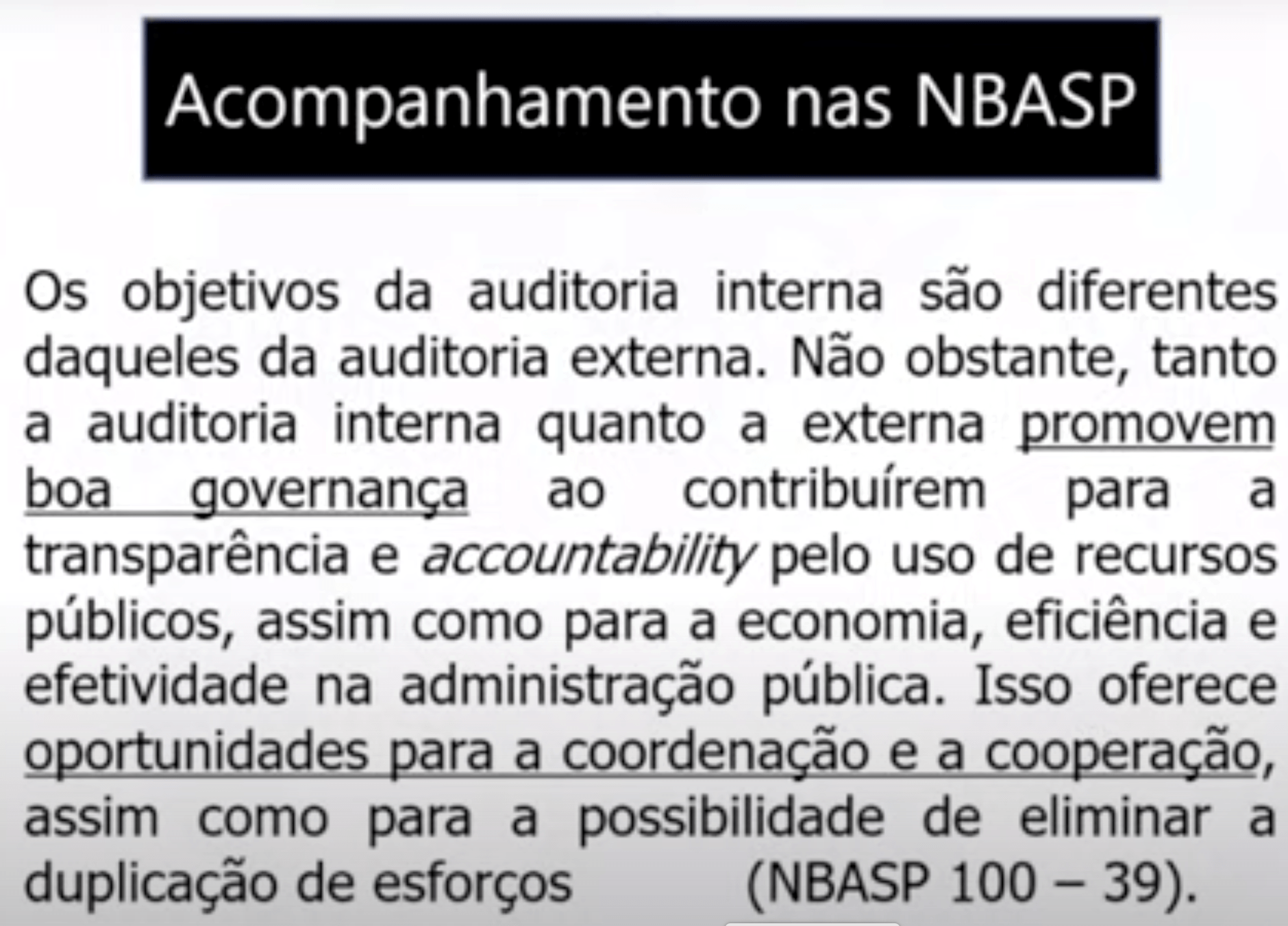

Para finalizar a apresentação, e fundamentando a ação colaborativa recomendada pelas entidades representativas do controle externo na Recomendação conjunta n. 1/20 e a ação de apoio à gestão (ofício conjunto TCU/CNPTC n. 01/21 – acesse aqui a matéria completa), o palestrante destacou a NBASP 100/39 que traz como objetivo de qualquer auditoria a promoção da boa governança com oportunidades para a coordenação e cooperação com a gestão:

Boa Prática de execução de “Instrumentos Preventivos de Controle” no TCU

Alipio Dias dos Santos Neto, Secretário de Controle Externo de educação, cultura e desporto do TCU, apresentou os trabalhos de acompanhamento realizados pelo TCU destacando:

- Software ALICE: Análise de licitações e editais, que tem o objetivo de identificar processos de compras com indícios de irregularidades a partir de varredura dos editais de licitações e atas de pregão no Diário Oficial e outras bases de dados da União. Este acompanhamento consegue identificar, por exemplo, riscos de restrição de competitividade na habilitação, gerando alertas para as unidades técnicas do TCU que verificam a necessidade de realização de mais procedimentos de auditoria. (saiba mais sobre o ALICE aqui). Sobre outras iniciativas de uso de robôs para acompanhamento de atos de gestão nos Tribunais de Contas Brasileiros, acesse aqui.

- No Manual de Auditoria do TCU, há uma previsão de que os trabalhos de acompanhamento somente podem durar até dois anos.

Neste ano de pandemia, o TCU lançou um Programa Especial de Atuação no enfrentamento à Crise da COVID-19, chamado COOPERA, com o objetivo de apoiar o gestor público e a sociedade devido às exigências de ações emergenciais necessárias para combate à pandemia, e tendo como diretrizes a realização de ações com proximidade com o gestor, tempestividade, celeridade, mapeamento e gestão de riscos. Saiba mais.

Inclusive, dentro deste programa é que o TCU está promovendo junto com as entidades representativas do Controle Externo ações de apoio à gestão. Saiba mais sobre esta ação aqui.

Na área de Educação (SECEX Educação), há duas ações dentro do COOPERA, com o objetivo de acompanhar os programas com foco na indução da elaboração de mapeamento e gestão de riscos no PNAE e PDDE, programas do governo federal, que estão na fase de elaboração da matriz de riscos e plano de tratamento de riscos.

Na área da Cultura, o acompanhamento do TCU teve por objetivo acompanhar a distribuição e aplicação dos recursos emergenciais para a cultura, bem como a gestão dos riscos envolvidos na operação da Lei Aldir Blanc. Acesse o relatório aqui, destacando-se a matriz de riscos realizada com identificação das irregularidades e recomendações para mitigação dos riscos que contribuíram para o aperfeiçoamento da gestão.

Além destas ações, o TCU faz o acompanhamento do Plano Nacional de Educação, cuja matriz de controle utiliza como critérios a relevância, materialidade e vulnerabilidade e, cujo plano de acompanhamento contém a formalização dos procedimentos de auditoria a serem executados. Como o TCU possui diagnósticos de acompanhamentos anteriores, o trabalho de acompanhamento também monitora as recomendações anteriores.

Em 2019, por exemplo, no relatório de acompanhamento do PNE já foram inseridos os possíveis impactos da COVID-19 na educação, dentre eles: a inacessibilidade a aulas online, aumento da inadimplência no FIES, elevação das taxas de evasão escolar e desigualdade de condições na realização do ENEM.

Já o PNE 2020 e 2021, no plano de acompanhamento, já há previsão de formulação e coordenação de ações direcionadas para mitigar efeitos da COVID-19, o impacto da pandemia nas metas do PNE e análise dos riscos apontados no relatório do PNE 2019.

Na área de Educação, o IRB possui ações para o fortalecimento do Controle por meio do Comitê de Educação e, neste momento de pandemia, com Recomendações ao trabalho de acompanhamento dos TCs. Saiba mais dos projetos do CTE-IRB clicando aqui, com destaque para: apoio à ação de Busca Ativa do Pacto Nacional à Primeira Infância; instalação de Gabinete Nacional e Regionais de Articulação para o enfrentamento da Pandemia na Educação Pública – GAEPE; TCEduca – sistema de acompanhamento das metas do Plano Nacional de Educação.

Boa Prática de execução de “Instrumentos Preventivos de Controle” no TCEPR

O Auditor de Controle Externo do TCEPR, Eduardo Schnnor, apresentou os trabalhos da unidade de Acompanhamento do TCEPR CAGE – Coordenadoria de Acompanhamento da Gestão, que busca atuação de forma preventiva, ágil e oportuna e consensual.

A CAGE surgiu em 2018, na reestruturação das unidades técnicas do TCEPR, com a união das unidades de fiscalização das licitações, dos atos de pessoal e dos aspectos fiscais. Estas unidades já trabalhavam com um Sistema Gerenciador de Acompanhamento – SGA desde 2012. Em 2016, o TCEPR iniciou um trabalho de acompanhamento e controle concomitante das licitações municipais. E, em 2018, todas estas ações foram unificadas na CAGE que, de acordo com o Regimento Interno do TCEPR, tem atribuição de fiscalizar atos e processos de gestão, de forma concomitante, contínua e preferencialmente de forma remota para avaliar a economicidade, eficiência, eficácia e legalidade dos atos.

Em 2020, com o contexto pandêmico, necessidade de vacinas, isolamento, dentre outros, a demanda de trabalho na CAGE aumentou, tendo fiscalizado 2,3bilhões em análise de processos de contratação em 927 ações de fiscalização.

As fiscalizações têm foco na resolução e consensualismo. Este trabalho, em 2020, encontrou 663 achados com 86% deles tendo sido sanados por meio de comunicação célere com o gestor. Além disto, o tempo médio das fiscalizações é de 50 dias, o que demonstra a outra grande vantagem do acompanhamento em comparação com outras ferramentas de fiscalização.

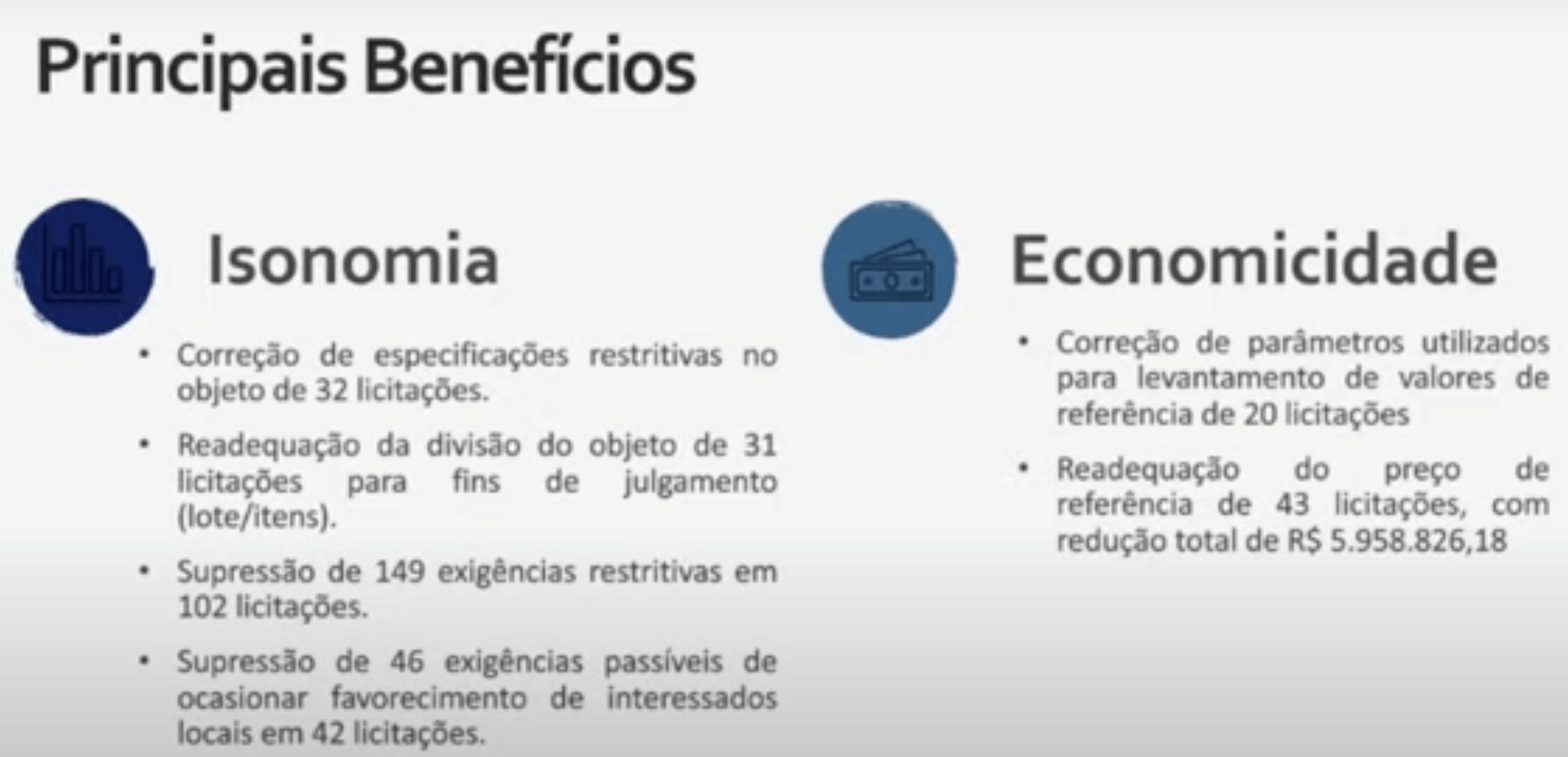

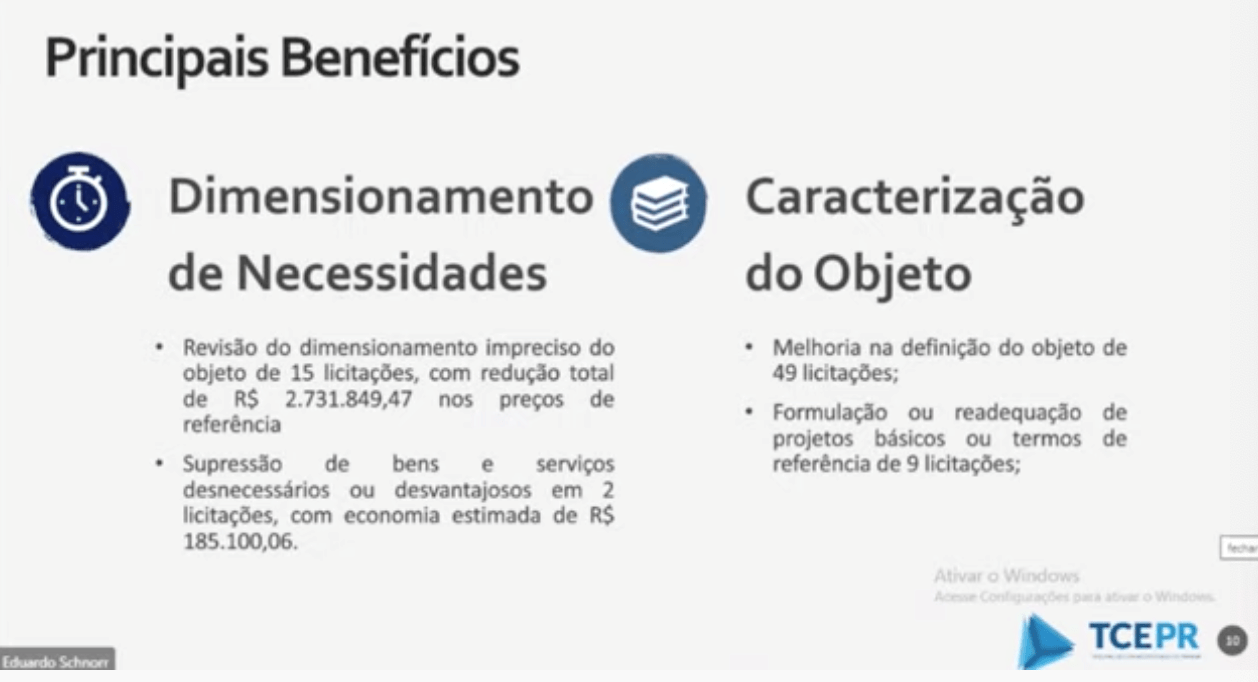

O trabalho de acompanhamento das licitações também trouxe grandes benefícios e resultados para os usuários:

Destaque-se, sobre isto, o trabalho das entidades representativas IRB/ATRICON de implementação do Manual de Quantificação de Benefícios do Controle Externo. Saiba mais clicando aqui.

De 2021 para frente, o trabalho de acompanhamento da CAGE tem alguns desafios para seu aprimoramento: melhorar o nível de aprofundamentos dos trabalhos, aprimorar o processo de planejamento dos acompanhamentos realizados em adesão às NBASPs; aprimoramento do acompanhamento de atos de pessoal; uso de tecnologia para dar maior celeridade ao acompanhamento; incremento e estruturação do acompanhamento da execução de receitas e despesas; índice de transparência da Administração Pública e o grande desafio que é o acompanhamento das políticas públicas:

Acompanhamento, Controle Concomitante e MMdTC – Marco de Medição de desempenho dos TCs/ATRICON

O MMdTC é uma ação coordenada pela ATRICON, e apoiadas pelas demais entidades representativas do Controle Externo no Brasil, que tem importante papel no aprimoramento dos trabalhos dos Tribunais de Contas no Brasil.

Uma das diretrizes do MMdTC é justamente a realização de trabalhos de controle concomitante pelos Tribunais de Contas, cuja apresentação publicada em 2014 ainda demonstra a atualidade do tema: “Os Tribunais de Contas brasileiros estão conscientes de que devem dar respostas mais rápidas e eficazes aos anseios da sociedade. Nesse contexto, insere-se o controle externo concomitante, que garante a correção da ação administrativa no momento em que esta se desenvolve, podendo evitar práticas ilegais e desvios na gestão dos recursos públicos. Contribui, por consequência, para a melhoria da gestão pública, com vistas a assegurar que os recursos sejam utilizados com eficiência e probidade, de forma a atender as necessidades da população”. Acesse a íntegra das diretrizes aqui.

Acesse alguns Manuais de Acompanhamento e Controle Concomitante

- TCU – Manual de Acompanhamento

- TCEMT – Curso de Acompanhamento de contratos administrativos

- TCERJ – Manual de Auditoria Governamental do TCERJ

- IBRAOP – Obras Públicas

Conheça alguns trabalhos de Acompanhamento dos Tribunais de Contas

- TCEPB – Paineis de Acompanhamento

- TCESP – Acompanhamento das ações de combate à COVID-19

- TCEBA – Acompanhamento de licitações

- TCDF – Acompanhamento dos gastos da COVID-19