Órgãos de controle externo veem ameaça nas mudanças no pacto federativo da Constituição de 88 e pedem cautela ao Congresso

Representantes dos 33 Tribunais de Contas Estaduais do Brasil aprovaram na manhã desta quinta-feira (14) a Carta de Foz do Iguaçu na qual reafirmam a “intransigente defesa do Estado Democrático de Direito, o inafastável respeito à Constituição, às leis e às instituições, o respeito ao livre exercício das funções dos agentes do Estado e à liberdade de imprensa, assim como defendem que qualquer reforma legislativa respeite os princípios essenciais mencionados e o atual pacto federativo, preservando-se as competências originais dos órgãos de controle”.

Esse é o trecho das considerações finais do documento de encerramento do I Congresso Internacional dos Tribunais de Contas (I CITC), realizado de 11 a 14 de novembro, em Foz do Iguaçu (PR). Durante os quatro dias do evento, a PEC 188/19, de autoria do Governo Federal, que propõe mudanças no pacto federativo, permeou todos os debates e reuniões técnicas do congresso.

Segundo o presidente da Associação dos Membros dos Tribunais de Contas do Brasil (Atricon), conselheiro Fábio Nogueira (TCE-PB), “o Congresso Nacional deve estar atento para que todo o processo de construção da democracia e do fortalecimento das instituições permaneça inalterado”. “É óbvio que o Congresso tem autonomia discricionária e, sobretudo, sabedoria para conduzir a votação dessa PEC. A Atricon e os Tribunais de Contas, se convocados, provocados ou convidados, poderão expressar sua modesta colaboração sobre o assunto por meio de notas técnicas”, afirmou.

Já o presidente do Instituto Rui Barbosa (IRB), conselheiro Ivan Bonilha (TCE-PR), destacou que a PEC 188 enfrenta questionamentos porque a maior parte dos entes federados defende a manutenção do pacto federativo instituído pela Constituição de 88.

Os próprios presidentes do Tribunal de Contas da União e do Supremo Tribunal Federal, durante nosso congresso, manifestaram o compromisso que cuidarem dessa proposta com cuidado, para que as mudanças não gerem questionamentos sobre a constitucionalidade”, observou

Nogueira destacou que “a carta representa o sentimento de todas as entidades representativas do sistema dos Tribunais de Contas do Brasil, pois reafirma a defesa do Estado Democrático de Direito, o respeito e o fortalecimento das instituições e o compromisso com o aprimoramento dos Tribunais de Contas como órgãos indutores da boa governança e da boa gestão pública”.

Já Bonilha lembrou que,

em anos anteriores, as cartas de encerramento dos encontros dos Tribunais de Contas ficaram circunscritas aos aspectos técnicos e às competências ordinárias dos Tribunais. Mas o momento é outro! Então, entendemos a necessidade de expressar um posicionamento político-institucional claro, dentro dos contornos constitucionais, o que também é absolutamente desejável”, salientou.

Segue o texto da Carta de Foz do Iguaçu na íntegra.

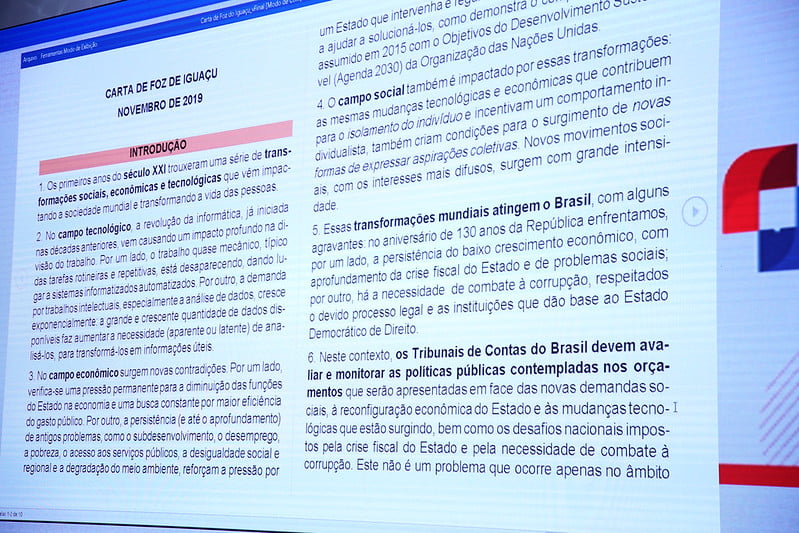

CARTA DE FOZ DE IGUAÇU

NOVEMBRO DE 2019

INTRODUÇÃO

- Os primeiros anos do século XXI trouxeram uma série de transformações sociais, econômicas e tecnológicas que vêm impactando a sociedade mundial e transformando a vida das pessoas.

- No campo tecnológico, a revolução da informática, já iniciada nas décadas anteriores, vem causando um impacto profundo na divisão do trabalho. Por um lado, o trabalho quase mecânico, típico das tarefas rotineiras e repetitivas, está desaparecendo, dando lugar a sistemas informatizados automatizados. Por outro, a demanda por trabalhos intelectuais, especialmente a análise de dados, cresce exponencialmente: a grande e crescente quantidade de dados disponíveis faz aumentar a necessidade (aparente ou latente) de analisá-los, para transformá-los em informações úteis.

- No campo econômico surgem novas contradições. Por um lado, verifica-se uma pressão permanente para a diminuição das funções do Estado na economia e uma busca constante por maior eficiência do gasto público. Por outro, a persistência (e até o aprofundamento) de antigos problemas, como o subdesenvolvimento, o desemprego, a pobreza, o acesso aos serviços públicos, a desigualdade social e regional e a degradação do meio ambiente, reforçam a pressão por um Estado que intervenha e regule a atividade econômica de modo a ajudar a solucioná-los, como demonstra o compromisso mundial assumido em 2015 com os Objetivos do Desenvolvimento Sustentável (Agenda 2030) da Organização das Nações Unidas.

- O campo social também é impactado por essas transformações: as mesmas mudanças tecnológicas e econômicas que contribuem para o isolamento do indivíduo e incentivam um comportamento individualista, também criam condições para o surgimento de novas formas de expressar aspirações coletivas. Novos movimentos sociais, com os interesses mais difusos, surgem com grande intensidade.

- Essas transformações mundiais atingem o Brasil, com alguns agravantes: no aniversário de 130 anos da República enfrentamos, por um lado, a persistência do baixo crescimento econômico, com aprofundamento da crise fiscal do Estado e de problemas sociais; por outro, há a necessidade de combate à corrupção, respeitados o devido processo legal e as instituições que dão base ao Estado Democrático de Direito.

- Neste contexto, os Tribunais de Contas do Brasil devem avaliar e monitorar as políticas públicas contempladas nos orçamentos que serão apresentadas em face das novas demandas sociais, à reconfiguração econômica do Estado e às mudanças tecnológicas que estão surgindo, bem como os desafios nacionais impostos pela crise fiscal do Estado e pela necessidade de combate à corrupção. Este não é um problema que ocorre apenas no âmbito nacional: a Declaração de Moscou, emitida no último Congresso Internacional das Entidades Fiscalizadoras Superiores (INCOSAI), que aconteceu na Rússia, em setembro deste ano, traz as mesmas preocupações para o controle externo do mundo inteiro.

- A atuação dos Tribunais de Contas ocorre fundamentalmente por meio da sua atividade fiscalizatória. Assim, para que sua atuação faça a diferença na vida das pessoas, as fiscalizações devem levar em conta as necessidades sociais mais importantes. Além disso, é necessário buscar um elevado grau de profissionalismo e alto padrão de qualidade, o que é alcançado com a observância: (i) do devido rigor metodológico durante o processo de fiscalização, por meio da implantação de normas de auditoria; e (ii) do devido processo legal, especialmente levando em consideração as mudanças recentes na Lei de Introdução às Normas do Direito Brasileiro (LINDB).

- Deste modo, para ajudar os Tribunais de Contas brasileiros a enfrentarem este ambiente em transformação, a Associação dos Membros dos Tribunais de Contas do Brasil (ATRICON), o Instituto Rui Barbosa (IRB), a Associação Brasileiras dos Tribunais de Contas Municipais (ABRACOM), a Associação Nacional dos Ministros e Conselheiros-Substitutos dos Tribunais de Contas (AUDICON) e o Conselho Nacional dos Presidentes dos Tribunais de Contas (CNPTC), no contexto das discussões do I Congresso Internacional dos Tribunais de Contas (CITC), que engloba o XXX Congresso dos Tribunais de Contas e o V Congresso Internacional de Controle e Políticas Públicas, lançam esta Carta de Foz do Iguaçu com as seguintes diretrizes para a atuação do controle externo brasileiro nos próximos anos:

- Aproveitar as oportunidades trazidas pela revolução da informática para aprimorar os seus processos de trabalho e adequá-los às novas demandas sociais;

- Contribuir para o aprimoramento permanente da atuação do Estado como promotor de políticas públicas;

- Estimular o diálogo interinstitucional, buscar atuação em rede, aproximar-se da sociedade civil e promover um debate qualificado, baseado em evidências, com a premissa de defesa permanente do Estado Democrático de Direito; e

- Buscar permanentemente a realização de um trabalho que tenha impacto social, alinhado às diretrizes emitidas pelas entidades representativas do controle externo.

DIRETRIZ 1 – Aproveitar as oportunidades trazidas pela revolução da informática para aprimorar os seus processos de trabalho e adequá-los às novas demandas sociais

Os Tribunais de Contas do Brasil devem:

- Construir bases de dados adequadas às suas necessidades de fiscalização. Deve-se, por um lado, evitar a coleta de dados como um fim em si mesmo e, por outro, buscar a construção de bases estruturadas, integradas e sistêmicas, pensadas a partir de objetivos de fiscalização previamente estabelecidos.

- Automatizar análises e processos simples e repetitivos, na medida do possível, realocando a força de trabalho para atividades mais analíticas. Isso demandará programas de capacitação dos servidores dos Tribunais de Contas neste campo de conhecimento, especialmente na análise de dados.

- Promover uma cultura de planejamento e pensamento analítico do seu corpo técnico, de modo que, com base nos dados disponíveis, reflita-se permanentemente sobre a materialidade das fiscalizações realizadas e de como elas podem impactar na vida das pessoas.

DIRETRIZ 2 – Contribuir para o aprimoramento permanente da atuação do Estado como promotor de políticas públicas

Os Tribunais de Contas do Brasil devem:

- Analisar constantemente o contexto socioeconômico em que as entidades e os órgãos estão inseridos, com o objetivo de realizar fiscalizações que contribuam para o alinhamento das políticas públicas às prioridades nacionais e internacionais, contidas na Constituição e leis que regulamentam seus dispositivos e na Agenda 2030 dos Objetivos do Desenvolvimento Sustentável (ODS).

- Realizar uma avaliação imparcial das múltiplas dimensões de desempenho (pertinência, economicidade, esforço, eficiência, eficácia e utilidade) da atuação do Estado e de como elas contribuem para o atingimento das metas pactuadas nos vários níveis de governo, respeitadas as competências próprias de cada órgão de controle nas diferentes esferas da federação e as opções políticas adotadas democraticamente pela sociedade.

- Dar maior transparência e publicidade à sua atuação, para que o impacto positivo na melhoria da gestão pública chegue aos mais diversos setores da sociedade. Neste processo, deve-se aproveitar as ferramentas de mídia disponíveis, inclusive as redes sociais.

DIRETRIZ 3 – Estimular o diálogo interinstitucional, buscar atuação em rede, aproximar-se da sociedade civil e promover um debate qualificado, baseado em evidências, com a premissa de defesa permanente do Estado Democrático de Direito.

Os Tribunais de Contas do Brasil devem:

- Atuar em rede, tanto com seus pares, quanto com outros organismos (estatais e privados) que têm por objetivo melhorar a gestão pública. Este processo é necessário para evitar duplicação (e desperdício) de esforços e obter ganhos de escala.

- Aproximar-se da sociedade em geral, escutar suas demandas e discutir as formas de fiscalização com os setores diretamente impactados. Neste aspecto, há a necessidade de maior aproximação com a academia, de modo a incorporar os avanços científicos mais recentes em áreas que afetam a atividade de fiscalização, como métodos quantitativos e pesquisa social.

- Combater a fraude e a corrupção na administração pública, observadas as competências constitucionais dos Tribunais de Contas, as normas de auditoria aplicáveis e o devido processo legal, tendo como premissa a defesa permanente do Estado Democrático de Direito.

DIRETRIZ 4 – Buscar permanentemente a realização de um trabalho que tenha impacto social, alinhado às diretrizes emitidas pelas entidades representativas do controle externo

Os Tribunais de Contas do Brasil devem:

- Buscar o aprimoramento institucional constante, tendo como balizador os princípios norteadores dos pronunciamentos internacionais que definem a estrutura de entidades fiscalizadoras, que estão sintetizados nas Resoluções da ATRICON, cuja apuração evidenciou necessidades de melhoria no Marco de Medição do Desempenho dos Tribunais de Contas (MMD-TC), como na organização, composição e funcionamento dos Tribunais de Contas do Brasil, envolvendo membros titulares e substitutos e os do Ministério Público de Contas, por serem questões basilares de atuação do controle externo.

- Produzir mais e melhores atividades de fiscalização que tenham impacto na vida das pessoas, especialmente a avaliação das políticas públicas de educação e saúde. Esse processo se completa com a realização de um trabalho de fiscalização com elevado padrão de qualidade e rigor metodológico exigido, o que é alcançado por meio da observância das Normas Brasileiras de Auditoria do Setor Público. (NBASP) e, quando houver lacunas, da Estrutura de Pronunciamentos Profissionais da INTOSAI (IFPP).

CONSIDERAÇÕES FINAIS

Os Tribunais de Contas devem:

- Reafirmar a intransigente defesa do Estado Democrático de Direito, o inafastável respeito à Constituição, às leis e às instituições, o respeito ao livre exercício das funções dos agentes do Estado e à liberdade de imprensa, assim como defendem que qualquer reforma legislativa respeite os princípios essenciais mencionados e o atual pacto federativo, preservando-se as competências originais dos órgãos de controle.

- Fortalecer sua atuação pedagógica e preventiva e estimular boas práticas, contribuindo, assim, para o aperfeiçoamento da gestão e da governança.

- Proclamar, finalmente, que as suas relevantes competências constitucionais devem ser exercidas tendo como propósito melhorar a vida das pessoas, especialmente das que mais precisam das políticas públicas.

Foz do Iguaçu, 14 de novembro de 2019.

FÁBIO TÚLIO FILGUEIRAS NOGUEIRA

Presidente da Atricon

IVAN LELIS BONILHA

Presidente do IRB

THIERS VIANNA MONTEBELLO

Presidente da Abracom

MARCOS BEMQUERER COSTA

Presidente da Audicon

EDILSON DE SOUSA SILVA

Presidente do CNPTC