Desde que o período de quarentena foi anunciado, o Conselho Nacional dos Presidentes dos Tribunais de Contas, com apoio das demais entidades representativas de Controle Externo (IRB, ATRICON, AUDICON, ABRACOM, ANTC, AMPCOM), passou a se reunir por vídeo conferência para que os Tribunais pudessem trocar experiências e ações de enfrentamento ao COVID-19, seja em relação à medidas administrativas, medidas processuais ou medidas de fiscalização.

O IRB acompanhou as reuniões e publicou diversas notícias sobre as medidas administrativas e processuais que vem sendo adotadas pelos Tribunais. Acesse aqui as notícias: Manuais de Orientações aos gestores públicos, Resolução Conjunta n. 1/20, Nota Técnica do Comitê de Educação-IRB, Criação das Comissões para elaborar orientação aos TCs, Sessões Plenárias Virtuais.

Na terceira reunião do CNPTC e demais entidades foi aprovada a criação de cinco (5) comissões técnicas para emitir parecer com orientações aos Tribunais de Contas para fiscalização no período de pandemia. Confira cada comissão e sua composição:

O Parecer Técnico Oficial das Comissões Especiais está disponível aqui.

O objetivo do CNPTC para formar as Comissões foi proporcionar uma contribuição ao sistema de Tribunais de Contas considerando a atipicidade do momento. As comissões foram compostas por membros de cada entidade representativa.

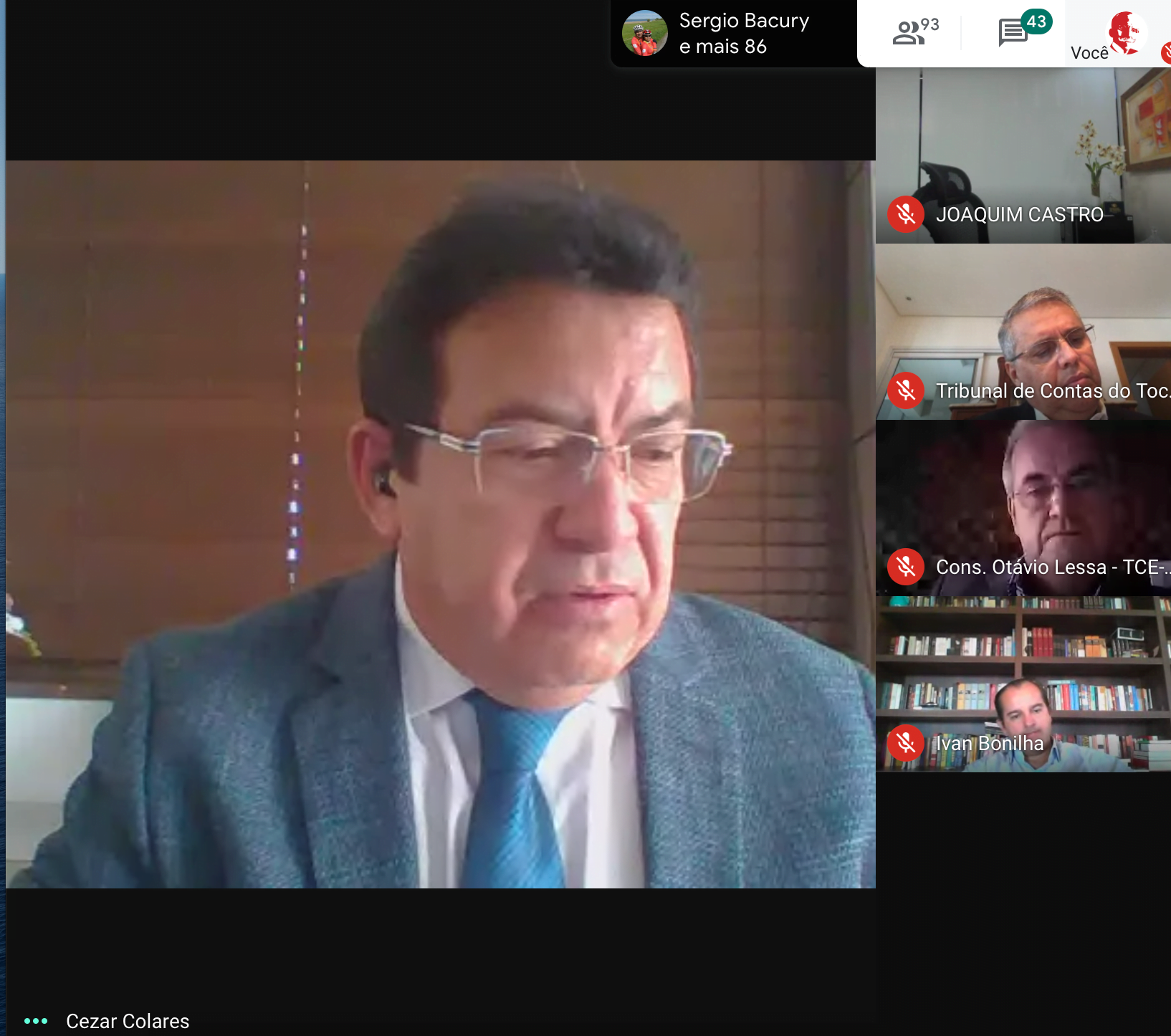

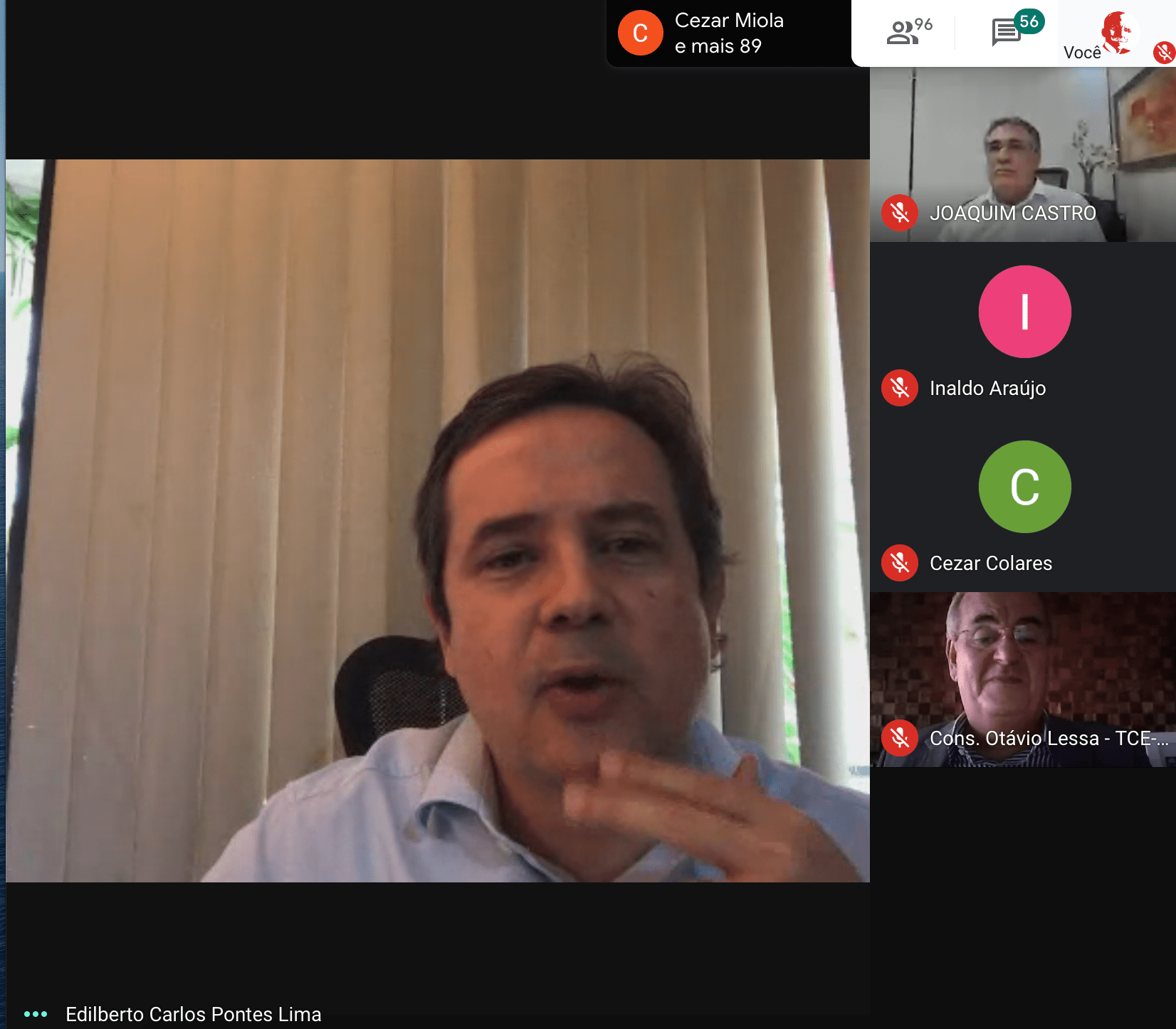

E, hoje, os coordenadores das Comissões apresentaram seus pareceres ao Conselho de Presidentes e às demais entidades na 4ª Reunião Ordinária e conjunta do CNPTC:

Na abertura da Reunião, após fala dos Presidentes do CNPTC, Cons. Joaquim Castro, da ATRICON, Cons. Fabio Tulio Nogueira Filgueiras, da ABRACOM, Cons. Thiers Montebelo, da AMPCOM, Procurador Stephenson Oliveira, da ANTC, Auditor Francisco Gominho, da AUDICON, a Conselheira Substituta Heloisa Helena, o Presidente do Instituto Rui Barbosa, Cons. Ivan Lelis Bonilha destacou a integração entre as entidades que é o objetivo maior de sua gestão (ver planejamento estratégico do IRB): “Minha confiança e credibilidade em quem falou antes de mim me permite dizer que avalizo o que nossos líderes já falaram antes de mim. Temos mantidos vários cursos e encontros virtuais. Inclusive nesta semana vai ter o encontro no TCEMG que o IRB está dando o apoio, visando a capacitação dos membros e servidores neste período excepcional que vivemos. Estamos atentos a tudo que está acontecendo”.

E, na sequência, os Coordenadores de cada Comissão apresentaram seus pareceres com orientações aos Tribunais de Contas, incluindo o Vice-Presidente de Ensino, Pesquisa e Extensão do IRB, Cons. Inaldo da Paixão, que coordenou a Comissão sobre contabilização e prestação de contas dos recursos destinados ao combate da pandemia; o Vice-Presidente de Auditoria, Cons. Edilberto Pontes, que coordenou a Comissão sobre fiscalização das ações de saúde e merenda escolar; e o Presidente do Comitê Técnico das Corregedorias, Ouvidorias e Controle Social do IRB, o Cons. Gilberto Jales, que coordenou a comissão de acompanhamento dos municípios que não utilizam pregão eletrônico.

Orientações sobre Obras e Serviços de Engenharia

– Usar como critérios de fiscalização as Leis nº 13.979/20, º8.666/93 e º13.303/16 e acompanhar a publicidade dos atos, relação com controle interno e atuação cooperativa;

– Realizar fiscalizações de ofício ou mediante provocação por denúncias ou representações;

– Basear as fiscalizações nas Normas de Auditoria;

– Objetivar, com as fiscalizações, o aperfeiçoamento da gestão;

– Nas dispensas de licitação para a contratação de obras e serviços de engenharia, usar como critérios:

- Verificar a aquisição de bens e serviços de pronta entrega e de atendimento em curto prazo;

- Verificar se a contratação objetivou atender a uma excepcionalidade;

- Verificar se houve contratações que não objetivaram atender o combate à pandemia;

- Verificar as Orientações Técnicas OT IBR 002/09 – IBRAOP;

- Verificar elementos técnicos da contratação, em especial ART/RRT;

- Verificar existência de projeto básico, com base na OT IBR 001/06-IBRAOP;

- Verificar normativos estaduais ou municipais;

- Verificar requisitos da dispensa da Lei nº13.979/20: situação emergencial, pronto atendimento da situação, riscos a segurança, contratação de parcela;

- Verificar requisitos da dispensa da Lei nº8.666/93 ou º13.303/16: situação emergencial, calamitosa ou de grave risco à segurança, definição das parcelas de obras e serviços a serem concluídos no prazo de até 180 dias, indicação da razão da escolha do fornecedor, justificativa do preço;

- Verificar requisitos para a realização de pregão;

- Verificar se foi avocada dispensa de estudos preliminares;

- Nas dispensas da Lei nº13.797/20, ver elementos técnicos mínimos: projeto básico ou termo de referência simplificado, declaração do objeto, fundamentação simplificada da contratação, descrição da solução apresentada, requisitos da contratação, critérios de medição e pagamento, estimativas de preços e adequação orçamentária;

- Verificar procedimento de estimativa de preço;

- Verificar a justificativa técnica se houver dispensa da estimativa de preços ou contratação em valores superior por conta das oscilações de preço no mercado;

- Verificar se contratados aceitaram condições de acréscimos ou supressões;

- Verificar o limite de despesa para pagamento por suprimento de fundos;

- Verificar publicidade e divulgação dos elementos das contratações;

- Verificar fundamentações e motivações no processo de contratação.

Orientações sobre Municípios que não utilizam o pregão eletrônico

– Encaminhar recomendação aos gestores para que:

- Medidas de contingenciamento dos gastos públicos e reavaliação das suas contratações;

- Que as contratações ocorram preferencialmente por pregão eletrônico;

- Que nas sessões presenciais adotem diretrizes sanitárias e de saúde pública;

- Se, excepcionalmente houver realização de sessão de licitação por videoconferência, que observem os princípios das licitações, editem atos normativos dispondo sobre a realização das sessões.

– Fiscalizar o cumprimento das normas sobre transparência pública;

– Atuem no fortalecimento dos benefícios das Micro e Pequenas empresas nas contratações públicas.

Orientações sobre transferência direta de recursos entre Poderes e possibilidade de redução do duodécimo

– Orientar aos Poderes a não utilização de aquisição conjunta de bens, serviços e insumos destinados ao enfrentamento da pandemia;

– Estabelecer entendimentos sobre a alocação de disponibilidade financeira do Poder Legislativo nas ações de enfrentamento da epidemia por meio de: termo de cooperação técnica, aprovação de lei para criar fundo emergencial ou para estabelecer eventuais devoluções de duodécimo;

– Sobre possibilidade de redução do repasse do duodécimo ao Poder Legislativo, orienta-se:

- Estabelecer entendimento, de forma excepcional, para a redução e equilíbrio das finanças públicas nas hipóteses dos limites do art. 29-A, CF e redução na arrecadação (art. 8 e 9, LRF);

- Orientar o chefe do Executivo, para proceder a redução dos repasses, adotar: revisão orçamentária das metas de arrecadação e programação mensal de desembolso; e publicação mensal do demonstrativo simplificado das receitas previstas e arrecadadas e da programação financeira e o cronograma de execução mensal de desembolso.

Orientações sobre a uniformização da contabilização e prestação de contas dos recursos destinados ao combate da pandemia

– Recomendar aos Tribunais as orientações do parecer no tocante à(ao):

- Gestão orçamentária dos recursos destinados ao enfrentamento;

- Decretação de estado de calamidade pública para abertura de créditos extraordinário;

- Abertura de créditos extraordinários por meio de Decreto nos Estados, DF e Municípios;

- Possibilidade de usar recursos oriundos de transferências do Governo Federal por meio de crédito extraordinário;

- Contabilização dos recursos provenientes da MP nº 938/20;

- Contabilização dos saldos dos recursos do SUS e do SUAS – transferências fundo a fundo;

- Impactos fiscais do reconhecimento do estado de calamidade pública;

- Transparência da gestão orçamentária e financeira

Orientações sobre fiscalização da saúde e da merenda escolar durante a pandemia

“Tem muito espaço para os Tribunais de contas atuarem. Quanto mais emergencial o problema, maior a necessidade do método. Olhamos a orientação da INTOSAI para ver como o mundo está se organizando. Depois vimos o que está sendo feito no Brasil por meio de reunião dos Secretários de Controle Externo. E, por fim, a Comissão estabeleceu sete diretrizes para os Tribunais e, com base nas ações dos Tribunais, cita as práticas identificadas”, ressaltou o Coordenador do Comitê e Vice-Presidente de Auditoria do IRB, Cons. Edilberto Pontes.

Diretrizes:

- Os Tribunais de Contas devem reestruturar periodicamente os seus planos estratégicos globais de fiscalização;

- Os Tribunais de Contas devem desenvolver planos de fiscalização contendo as ações específicas relacionadas à situação de emergência;

- Os Tribunais de Contas, nas fiscalizações incluídas no plano de emergência, devem priorizar a fiscalização concomitante e garantir que os resultados das fiscalizações e as decisões sejam disponibilizadas em tempo hábil;

- Os Tribunais de Contas devem garantir que, no planejamento de cada fiscalização incluída no plano de emergência, seja possível identificar claramente seus objetivos, objetos e riscos associados, bem como reavaliar periodicamente este planejamento;

- Os Tribunais de Contas devem buscar coordenação para sistematizar informações e diretrizes por meio de redes de controle, para evitar redundância de esforços;

- Os Tribunais de Contas devem buscar ter uma participação colaborativa com os seus entes fiscalizados, mantendo sua independência;

- Os Tribunais de Contas devem reforçar a transparência das suas bases de dados em momentos de crises.

Sugestões de objetivos e riscos de Auditoria na área de saúde, com base nas experiências internacionais e nacionais:

| Tipo de Auditoria | Auditorias em tempo real

(concomitante) – curto prazo |

Médio e Longo prazo |

| Financeira | Verificar as transações financeiras que eventualmente farão parte das demonstrações financeiras – controles internos, registros, ativos, caixa e banco, transações com partes relacionadas à folha de pagamento.

|

Analisar se as demonstrações financeiras, especialmente em órgãos e projetos importantes, estão e acordo com as normas contábeis aplicáveis. |

| Conformidade | Verificar a conformidade dos processos de compras em regras críticas. *Verificar a conformidade com leis e regulamentos relacionados a crises. |

*Avaliar se as compras reais estão alinhadas com os contratos |

| Operacional | *Analisar as ações de gerenciamento de crise; estratégia, monitoramento, coordenação e eficiência no uso de recursos humanos e financeiros no nível da jurisdição do Tribunal

*Analisar a implementação e eficácia de medidas de emergência de alta prioridade. *Avaliar aspectos do desempenho do sistema de saúde, tais como eficiência no manuseio de pacientes, utilização de equipamentos e proteção dos profissionais de saúde. |

Avaliar a eficácia das medidas de saúde *Avaliar a preparação para esta e futuras crises |

Sugestões de objetivos e riscos de Auditoria na área de merenda escolar, com base nas experiências internacionais e nacionais:

| Tipo de Auditoria | Auditorias em tempo real

(concomitante) – curto prazo |

Médio e Longo prazo |

| Financeira | 1) Verificar a disponibilização de recursos financeiros para execução das atividades da Alimentação Escolar.

2) Movimentação financeira adequada dos recursos para aquisição de gêneros alimentícios destinados ao PNAE.

|

1) Analisar a suficiência de recursos financeiros para execução das atividades da Alimentação Escolar.

2) Analisar periodicamente a movimentação financeira adequada dos recursos para aquisição de gêneros alimentícios destinados ao PNAE |

| Conformidade | 1) Assegurar que os gêneros alimentícios adquiridos estão compatíveis com o preço de mercado atacadista regional.

2) Garantir que os alimentos utilizados nos kits de alimentação escolar distribuídos aos alunos com recursos do PNAE sejam adequados ao cardápio elaborado por nutricionistas. 3) Incrementar os editais de licitações dos entes estaduais e municipais para que observem a padronização de especificações técnicas. 4) Assegurar que não haja a participação de empresas impedidas de licitar. 5) Verificar se houve aquisição de gêneros locais e regionais da agricultura familiar. 6) verificar se as Entidades Executoras conferiram ampla publicidade ao fornecimento da alimentação durante a pandemia. 7) Avaliar a efetividade das estratégias adotadas pelas EEx durante a pandemia, junto com as entidades de Assistência Técnica e Extensão Rural – ATER. 8) Verificar se os procedimentos de planejamento e distribuição dos kits de alimentação foram executados conforme a cartilha de orientação do PNAE |

) Adotar sistemática de verificação da compatibilidade das aquisições de gêneros alimentícios adquiridos com o preço de mercado atacadista regional.

2) Verificar se os alimentos adquiridos para alimentação escolar são adequados ao cardápio elaborado por nutricionistas. 3) Verificar o cumprimento de recomendações/determinações acerca da padronização de especificações nos editais de licitação para merenda escolar. 4) Utilizar ferramentas tecnológicas para impedir a participação de empresas inidôneas em licitações. 5) Verificar, por amostragem, a aquisição de gêneros da agricultura familiar em um período delimitado |

| Operacional | 1) Estimular a adoção voluntária de escolhas alimentares saudáveis.

2) Estimular a transparência nas aquisições de gêneros para a alimentação escolar 3) Analisar a operação da distribuição e utilização de vale-alimentação ou cartão magnético para a compra de gêneros alimentícios. 4) Avaliar se foram adotadas medidas que viabilizem formas ágeis, eficazes e cooperativas de aquisição de bens, serviços e insumos no atendimento da alimentação escolar. 5) analisar o impacto da suspensão das aulas em relação ao acesso ao programa suplementar de alimentação. 6) Verificar se os procedimentos de controle das Entidades Executoras (EEx) comprovam, de maneira efetiva, a distribuição dos kits aos alunos. 7) Avaliar a efetividade dos métodos de controle, no caso de distribuição de kits de alimentação. 8) Avaliar a necessidade de distribuição dos gêneros já comprados e estocados. 9) Avaliar os critérios de credenciamento de mercados locais. |

1) Propor às secretarias a realização de testes de aceitabilidade para auxiliar no planejamento do cardápio pelas nutricionistas.

2) Fomentar a divulgação das aquisições da merenda escolar nas páginas eletrônicas de secretarias e/ou prefeituras. |